Sie tragen eine Geschäftsidee mit sich herum? Vielleicht wollen Sie als IT-Berater durchstarten, einen Online-Shop für nachhaltige Produkte eröffnen, Ihre Expertise als Coach vermarkten oder endlich das Café gründen, von dem Sie schon lange träumen? Was auch immer Sie antreibt: 2026 ist ein guter Zeitpunkt für eine Unternehmensgründung.

585.000 Menschen haben es 2024 getan, drei Prozent mehr als im Vorjahr. Das Durchschnittsalter lag bei 34,4 Jahren, so jung wie nie zuvor. Und 75 Prozent aller Gründer kamen ohne Bankkredit aus, finanziert allein aus eigenen Mitteln. Die Hürden sind niedriger, als viele denken.

Gleichzeitig bringt 2026 neue Spielregeln mit sich. Die E-Rechnungspflicht greift vollständig, das Barrierefreiheitsstärkungsgesetz stellt Anforderungen an Online-Shops, und wer digital arbeitet, muss Datenschutz von Anfang an mitdenken. Dieser Leitfaden führt Sie durch alle Schritte: von der Rechtsformwahl über Fördertöpfe bis zur ersten Rechnung. Konkret, aktuell und ohne Fachchinesisch.

Reklame:

Gründungslandschaft Deutschland 2026: Zahlen und Trends

Bevor Sie sich in die Details stürzen, lohnt ein Blick auf das große Bild. Was bedeutet Existenzgründung eigentlich genau, und wie sieht die aktuelle Lage in Deutschland aus?

Existenzgründung umfasst verschiedene Wege in die Selbstständigkeit. Sie können ein völlig neues Unternehmen aufbauen, das nennt sich Neugründung. Sie können ein bestehendes Unternehmen übernehmen, etwa im Rahmen einer Nachfolge. Oder Sie beteiligen sich an einem existierenden Unternehmen und werden Mitgesellschafter. Zudem unterscheidet man zwischen Vollerwerb, bei dem die Selbstständigkeit Ihre Haupteinnahmequelle darstellt, und Nebenerwerb, bei dem Sie parallel einer Anstellung nachgehen.

Die Zahlen des KfW-Gründungsmonitors 2025 zeichnen ein differenziertes Bild. Von den 585.000 Gründungen im Jahr 2024 entfielen 382.000 auf den Nebenerwerb und 203.000 auf den Vollerwerb. Der Trend zum Nebenerwerb verstärkt sich dabei: Die Zahl der Nebenerwerbsgründungen stieg um fünf Prozent, während Vollerwerbsgründungen leicht um ein Prozent zurückgingen. Das zeigt, dass viele Menschen zunächst mit reduziertem Risiko starten und ihre Geschäftsidee neben dem Hauptjob testen.

Besonders bemerkenswert ist der Digitalisierungstrend. Erstmals waren 36 Prozent aller Gründungen digitale Geschäftsmodelle, bei denen Kunden digitale Technologien einsetzen müssen, um Produkte oder Dienstleistungen zu nutzen. Das ist der höchste jemals gemessene Wert. Wenn Sie eine digitale Geschäftsidee verfolgen, schwimmen Sie also mit dem Strom.

Regional betrachtet ist der Gründergeist in Berlin und Hamburg am stärksten ausgeprägt. Doch auch in anderen Bundesländern gibt es lebhafte Gründerszenen mit spezialisierten Förderprogrammen und Netzwerken. Der Standort spielt für viele Geschäftsmodelle heute eine geringere Rolle als früher, da digitale Infrastruktur und Remote-Arbeit Flexibilität ermöglichen.

Was die Finanzierung betrifft, zeigen die Daten einen klaren Trend zur Eigenfinanzierung. Ganze 75 Prozent der Gründerinnen und Gründer deckten ihren Kapitalbedarf ausschließlich mit eigenen Mitteln. Das ist der höchste bisher gemessene Wert. Mehr als die Hälfte aller Gründungen kam mit weniger als 5.000 Euro Startkapital aus. Diese Zahlen sollten Sie ermutigen: Eine Gründung muss nicht mit einem sechsstelligen Investment beginnen.

585.000

585.000 Menschen gründeten 2024 in Deutschland, zwei Drittel davon im Nebenerwerb. 75 Prozent finanzierten sich komplett aus eigenen Mitteln, mehr als die Hälfte startete mit weniger als 5.000 Euro.

Von der Idee zum Geschäftsmodell: Ist Gründung das Richtige für Sie?

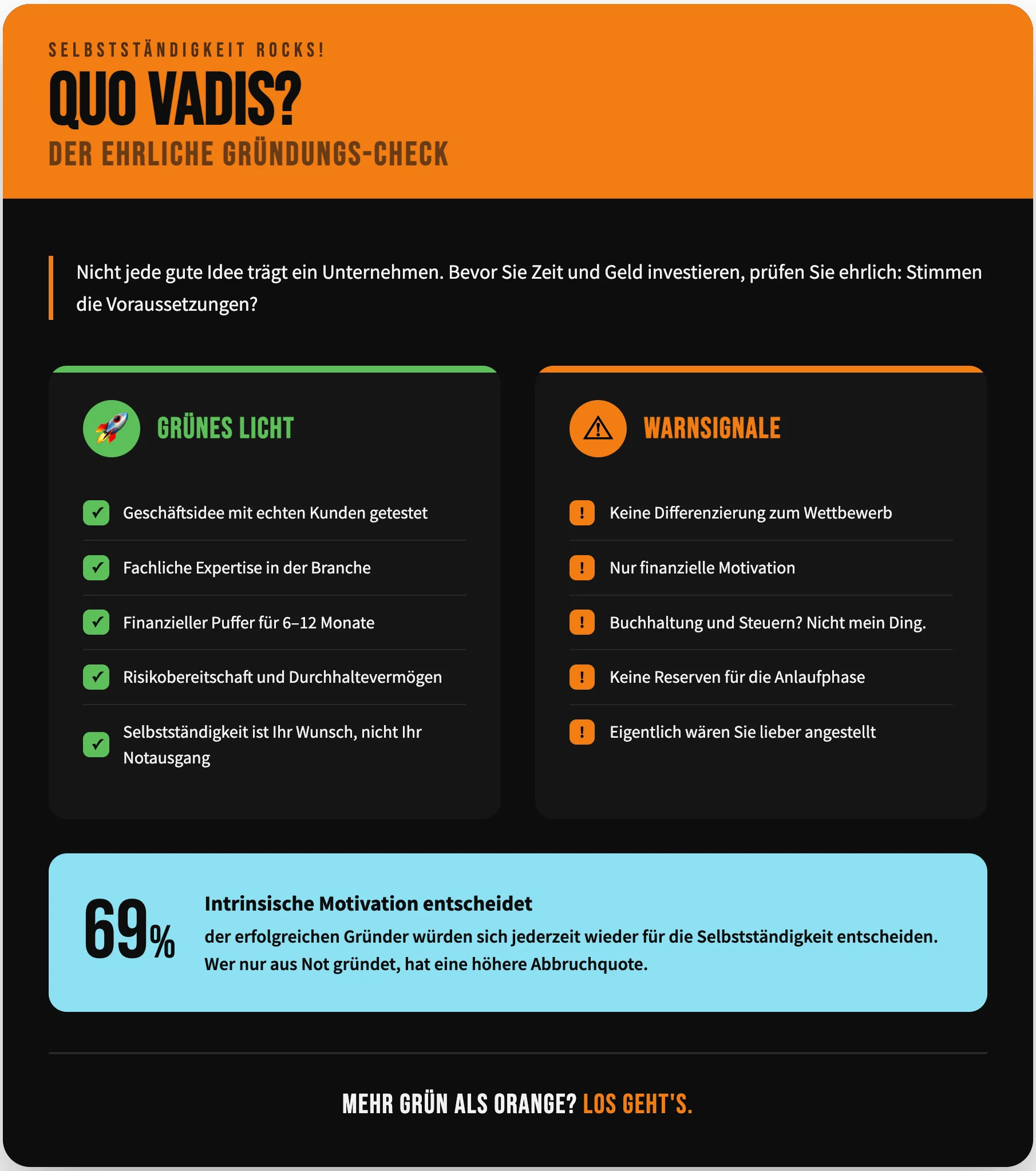

Nicht jede gute Idee trägt ein Unternehmen, und nicht jeder Mensch ist für die Selbstständigkeit gemacht. Bevor Sie Zeit und Geld investieren, sollten Sie ehrlich prüfen, ob die Voraussetzungen stimmen.

Signale für einen echten Gründungsbedarf

Sie haben wahrscheinlich das Zeug zur erfolgreichen Gründung, wenn mehrere der folgenden Punkte auf Sie zutreffen. Sie haben eine Geschäftsidee mit Marktpotenzial, die Sie bereits mit potenziellen Kunden besprochen oder getestet haben. Sie verfügen über fachliche Expertise in der Branche, in der Sie gründen möchten, sei es durch Ausbildung, Studium oder Berufserfahrung.

Sie haben einen finanziellen Puffer, der Sie und gegebenenfalls Ihre Familie für mindestens sechs bis zwölf Monate trägt, auch wenn das Geschäft langsamer anläuft als geplant. Sie bringen Risikobereitschaft und Durchhaltevermögen mit, denn die ersten Jahre einer Gründung erfordern oft überdurchschnittlichen Einsatz bei unterdurchschnittlichem Einkommen.

Laut KfW-Daten gaben 69 Prozent der Gründerinnen und Gründer des Jahres 2024 an, sie würden sich unabhängig von ihrer aktuellen Situation grundsätzlich für die Selbstständigkeit entscheiden. Diese intrinsische Motivation ist ein guter Indikator für langfristigen Erfolg. Wer nur aus der Not heraus gründet, etwa weil keine Anstellung zu finden ist, hat statistisch eine höhere Abbruchquote.

Wann eine Gründung weniger sinnvoll ist

Es gibt auch Konstellationen, in denen Sie Ihre Pläne noch einmal überdenken sollten. Wenn Sie keine klare Differenzierung zum Wettbewerb haben, wird es schwer, Kunden zu gewinnen. Wenn Ihre ausschließliche Motivation finanzieller Natur ist und Sie eigentlich lieber angestellt wären, werden Sie in schwierigen Phasen möglicherweise nicht durchhalten.

Wenn Ihnen Grundkenntnisse in Buchhaltung und Steuern fehlen und Sie sich auch nicht aneignen möchten, werden Sie entweder hohe Kosten für externe Unterstützung haben oder Fehler machen, die Sie teuer zu stehen kommen. Und wenn Sie keine Reserven für die Anlaufphase haben, setzen Sie sich und möglicherweise Ihre Familie einem erheblichen Risiko aus.

Eine realistische Kosten-Nutzen-Abwägung

Der KfW-Gründungsmonitor liefert aufschlussreiche Zahlen zum typischen Kapitalbedarf. 56 Prozent aller Gründungen kamen 2024 mit weniger als 5.000 Euro aus. Nur 12 Prozent benötigten mehr als 50.000 Euro. Die Bandbreite ist also enorm und hängt stark von Ihrem Geschäftsmodell ab. Ein Beratungsunternehmen lässt sich mit einem Laptop und einer Website starten. Ein produzierendes Gewerbe erfordert Maschinen, Lagerräume und Vorfinanzierung von Material.

Bedenken Sie auch die Opportunitätskosten. Wenn Sie einen gut bezahlten Job aufgeben, um zu gründen, sollte Ihre Geschäftsidee das Potenzial haben, dieses Einkommen mittelfristig zu ersetzen oder zu übertreffen. Bei einer Nebenerwerbsgründung ist dieses Risiko deutlich geringer, was erklärt, warum dieser Weg immer beliebter wird.

Die typische Amortisationszeit variiert je nach Branche erheblich. Dienstleistungsunternehmen mit geringen Fixkosten können oft schneller profitabel werden als produzierende Unternehmen oder solche mit hohem Investitionsbedarf. Eine realistische Einschätzung erhalten Sie durch Gespräche mit anderen Gründern in Ihrer Branche oder durch eine professionelle Gründungsberatung, die in vielen Fällen staatlich gefördert wird.

5.000 €

56 Prozent aller Gründungen starteten 2024 mit weniger als 5.000 Euro Kapital. Ihr tatsächlicher Bedarf hängt stark vom Geschäftsmodell ab: Ein Beratungsunternehmen braucht Laptop und Website, ein produzierendes Gewerbe Maschinen, Lager und Vorfinanzierung.

Rechtsformwahl: GmbH, UG, Einzelunternehmen oder Freiberuf?

Die Wahl der richtigen Rechtsform ist eine der wichtigsten Entscheidungen bei Ihrer Gründung. Sie beeinflusst Ihre Haftung, Ihre steuerliche Belastung, Ihren administrativen Aufwand und Ihre Außenwirkung gegenüber Kunden und Geschäftspartnern.

Das Einzelunternehmen

Wenn Sie alleine gründen und ein überschaubares Haftungsrisiko haben, ist das Einzelunternehmen oft die einfachste Wahl. Sie benötigen kein Mindestkapital, keine notarielle Beurkundung und keine Eintragung ins Handelsregister, solange Sie unter der Schwelle eines Kaufmanns bleiben. Die Gründung beschränkt sich auf eine Gewerbeanmeldung, die je nach Kommune zwischen 20 und 60 Euro kostet.

Der Nachteil liegt in der unbeschränkten persönlichen Haftung. Sie haften mit Ihrem gesamten Privatvermögen für Verbindlichkeiten des Unternehmens. Für risikoarme Tätigkeiten wie Beratung, Coaching oder kreative Dienstleistungen ist das oft vertretbar. Für Tätigkeiten mit höherem Haftungsrisiko sollten Sie eine Kapitalgesellschaft in Betracht ziehen.

Steuerlich werden Ihre Gewinne als Einkünfte aus Gewerbebetrieb versteuert. Sie zahlen Einkommensteuer nach Ihrem persönlichen Steuersatz und ab einem Gewerbeertrag von 24.500 Euro auch Gewerbesteuer. Die Gewerbesteuer wird allerdings auf die Einkommensteuer angerechnet, sodass die tatsächliche Mehrbelastung bei niedrigen Hebesätzen gering sein kann.

Der Freiberufler

Wenn Ihre Tätigkeit zu den sogenannten Katalogberufen gehört, können Sie als Freiberufler tätig werden. Dazu zählen unter anderem Ärzte, Rechtsanwälte, Steuerberater, Architekten, Ingenieure, Journalisten, Übersetzer, Künstler und viele weitere Berufe, die im Einkommensteuergesetz aufgeführt sind.

Der große Vorteil des Freiberufler-Status liegt darin, dass Sie keine Gewerbesteuer zahlen und nicht Mitglied der Industrie- und Handelskammer werden müssen. Die Anmeldung erfolgt direkt beim Finanzamt, eine Gewerbeanmeldung entfällt. Auch die Buchführungspflichten sind einfacher: Statt einer doppelten Buchführung genügt in der Regel eine Einnahmen-Überschuss-Rechnung.

Ob Ihre Tätigkeit als freiberuflich eingestuft wird, entscheidet letztlich das Finanzamt. Im Zweifelsfall sollten Sie vorab eine verbindliche Auskunft einholen, denn eine nachträgliche Umqualifizierung kann zu erheblichen Steuernachzahlungen führen.

Die GmbH

Die Gesellschaft mit beschränkter Haftung ist die klassische Rechtsform für Unternehmen, die Haftungsrisiken begrenzen und professionell auftreten möchten. Sie benötigen ein Stammkapital von mindestens 25.000 Euro, wobei bei der Gründung mindestens 12.500 Euro eingezahlt sein müssen. Die restlichen 12.500 Euro können Sie später nachschießen, haften aber persönlich für diesen ausstehenden Betrag.

Die Gründung erfordert einen notariell beurkundeten Gesellschaftsvertrag und die Eintragung ins Handelsregister. Die Notarkosten beginnen bei etwa 500 Euro für eine einfache Ein-Personen-GmbH mit Musterprotokoll und können bei komplexeren Konstellationen mit mehreren Gesellschaftern und individuellem Gesellschaftsvertrag auf 1.000 bis 2.000 Euro steigen. Die Eintragung ins Handelsregister kostet etwa 150 Euro. Insgesamt sollten Sie für die reine Gründung einer GmbH mit 700 bis 1.500 Euro rechnen, zuzüglich des Stammkapitals.

Seit August 2022 ist die Online-Gründung per Videokonferenz möglich. Sie müssen also nicht mehr persönlich beim Notar erscheinen, sondern können die Beurkundung von zu Hause aus erledigen. Das spart Zeit und erleichtert die Terminfindung, insbesondere wenn mehrere Gesellschafter an verschiedenen Orten sitzen.

Die GmbH zahlt auf ihre Gewinne Körperschaftsteuer in Höhe von 15 Prozent zuzüglich Solidaritätszuschlag sowie Gewerbesteuer. Wenn Sie sich als Geschäftsführer ein Gehalt zahlen, reduziert das den zu versteuernden Gewinn der GmbH, während Sie persönlich Einkommensteuer auf Ihr Gehalt zahlen. Die steuerliche Optimierung einer GmbH ist komplex und sollte mit einem Steuerberater besprochen werden.

Die UG (haftungsbeschränkt)

Die Unternehmergesellschaft ist eine Sonderform der GmbH, die umgangssprachlich auch als Mini-GmbH bezeichnet wird. Der entscheidende Unterschied liegt im Stammkapital: Sie können eine UG bereits mit einem Euro gründen. Realistisch sollten Sie jedoch mindestens 300 bis 1.000 Euro einplanen, um die Gründungskosten zu decken.

Die Notarkosten für eine UG-Gründung mit Musterprotokoll liegen bei etwa 60 bis 200 Euro, die Handelsregistereintragung kostet ebenfalls rund 150 Euro. Insgesamt können Sie eine UG für 300 bis 500 Euro gründen, was sie zur günstigsten Kapitalgesellschaft macht.

Der Haken: Sie müssen 25 Prozent Ihres Jahresgewinns in eine Rücklage einstellen, bis diese 25.000 Euro erreicht. Erst dann können Sie die UG in eine reguläre GmbH umwandeln. Diese Umwandlung ist steuerneutral und erfordert keinen neuen Gesellschaftsvertrag.

Die UG eignet sich besonders für Gründer, die mit wenig Kapital starten möchten, aber dennoch die Haftungsbeschränkung einer Kapitalgesellschaft benötigen. Sie können Ihr Geschäftsmodell mit überschaubarem Risiko testen und später bei Erfolg zur GmbH aufstocken.

Rechtsformvergleich auf einen Blick

| Kriterium | Einzelunternehmen | Freiberufler | UG | GmbH |

|---|---|---|---|---|

| Mindestkapital | 0 € | 0 € | 1 € | 25.000 € |

| Gründungskosten | 20-60 € | 0 € | 300-500 € | 700-1.500 € |

| Haftung | Unbeschränkt | Unbeschränkt | Auf Gesellschaftsvermögen beschränkt | Auf Gesellschaftsvermögen beschränkt |

| Gewerbesteuer | Ja (ab 24.500 €) | Nein | Ja | Ja |

| IHK-Pflicht | Ja | Nein | Ja | Ja |

| Buchführung | EÜR möglich | EÜR möglich | Doppelte Buchführung | Doppelte Buchführung |

| Notarielle Beurkundung | Nein | Nein | Ja | Ja |

| Handelsregistereintrag | Nein (optional) | Nein | Ja | Ja |

Der Gründungsprozess Schritt für Schritt

Nachdem Sie Ihre Rechtsform gewählt haben, geht es an die praktische Umsetzung. Der Gründungsprozess lässt sich in vier Phasen unterteilen, die insgesamt zwischen sechs und zwölf Wochen dauern.

Phase 1: Vorbereitung (4-8 Wochen)

In dieser Phase legen Sie das Fundament für Ihre Gründung. Beginnen Sie mit der Validierung Ihrer Geschäftsidee. Sprechen Sie mit potenziellen Kunden, führen Sie Marktrecherchen durch und prüfen Sie, ob es tatsächlich eine zahlungsbereite Nachfrage für Ihr Angebot gibt. Viele Gründungen scheitern, weil dieser Schritt übersprungen wird.

Erstellen Sie einen Businessplan, auch wenn Sie keine Fördermittel beantragen möchten. Der Businessplan zwingt Sie, Ihre Idee zu durchdenken, Markt und Wettbewerb zu analysieren, Ihre Preise zu kalkulieren und eine realistische Finanzplanung aufzustellen. Gute Vorlagen finden Sie bei den Industrie- und Handelskammern oder auf der Website der KfW.

Klären Sie Ihre Finanzierung. Wie viel Startkapital benötigen Sie? Wie finanzieren Sie die erste Zeit, bis Einnahmen fließen? Welche Förderprogramme kommen für Sie infrage? Diese Fragen sollten Sie beantwortet haben, bevor Sie den nächsten Schritt gehen.

Phase 2: Formale Gründung (2-4 Wochen)

Wenn Sie eine GmbH oder UG gründen, müssen Sie zunächst den Gesellschaftsvertrag aufsetzen. Für einfache Gründungen mit maximal drei Gesellschaftern und einem Geschäftsführer können Sie das gesetzliche Musterprotokoll verwenden, das die Gründung günstiger und schneller macht. Für komplexere Konstellationen oder wenn Sie individuelle Regelungen wünschen, benötigen Sie einen maßgeschneiderten Gesellschaftsvertrag, den ein Anwalt oder der Notar erstellen kann.

Der Notartermin kann vor Ort oder per Videokonferenz stattfinden. Der Notar beurkundet den Gesellschaftsvertrag, bestellt den Geschäftsführer und nimmt die Anmeldung zum Handelsregister vor. Bringen Sie Ihren Personalausweis oder Reisepass mit.

Nach dem Notartermin eröffnen Sie ein Geschäftskonto und zahlen das Stammkapital ein. Bei einer GmbH müssen mindestens 12.500 Euro eingezahlt sein, bei einer UG der volle Betrag des gewählten Stammkapitals. Die Einzahlungsbestätigung der Bank benötigt der Notar für die Handelsregisteranmeldung.

Die Eintragung ins Handelsregister dauert je nach Amtsgericht zwischen einer und vier Wochen. Erst mit der Eintragung existiert Ihre GmbH oder UG offiziell. Bis dahin firmieren Sie als „GmbH in Gründung“ (GmbH i.G.) und haften persönlich für Verbindlichkeiten, die Sie in dieser Phase eingehen.

Phase 3: Behördengänge (1-2 Wochen)

Nach der Eintragung ins Handelsregister oder parallel dazu bei Einzelunternehmen und Freiberuflern folgen die behördlichen Anmeldungen.

Die Gewerbeanmeldung erfolgt beim Gewerbeamt Ihrer Gemeinde. Sie können sie meist online oder persönlich vornehmen. Die Gebühr liegt je nach Kommune zwischen 20 und 60 Euro. Freiberufler benötigen keine Gewerbeanmeldung.

Das Finanzamt meldet sich in der Regel automatisch, nachdem es vom Gewerbeamt oder Handelsregister informiert wurde. Sie erhalten den „Fragebogen zur steuerlichen Erfassung“, den Sie sorgfältig ausfüllen sollten. Hier legen Sie unter anderem fest, ob Sie die Kleinunternehmerregelung in Anspruch nehmen möchten und wie hoch Sie Ihre Umsätze und Gewinne für die ersten Jahre schätzen. Diese Angaben bestimmen Ihre Steuervorauszahlungen, also seien Sie realistisch, aber nicht zu optimistisch.

Die Mitgliedschaft bei der IHK oder HWK entsteht automatisch mit der Gewerbeanmeldung. Sie erhalten Post mit Ihren Beitragsdaten. In den ersten Jahren sind die Beiträge für Existenzgründer oft reduziert oder ganz erlassen.

Die Anmeldung bei der Berufsgenossenschaft ist Pflicht, sobald Sie Mitarbeiter beschäftigen. Aber auch als Unternehmer ohne Angestellte können Sie sich freiwillig versichern. Die Anmeldung muss innerhalb einer Woche nach Aufnahme der Tätigkeit erfolgen.

Phase 4: Operative Vorbereitung (2-4 Wochen)

Bevor Sie Ihr Geschäft aufnehmen, müssen Sie die E-Rechnungsfähigkeit herstellen. Seit dem 1. Januar 2025 müssen alle Unternehmen in der Lage sein, E-Rechnungen zu empfangen. Das bedeutet: Sie brauchen eine Software oder ein System, das die Formate ZUGFeRD oder XRechnung verarbeiten kann. Die meisten modernen Buchhaltungsprogramme wie Lexware, sevDesk oder DATEV bieten diese Funktion.

Richten Sie ein Buchhaltungssystem ein. Selbst wenn Sie einen Steuerberater beauftragen, müssen Sie Ihre Belege ordnen und Ihre Einnahmen und Ausgaben erfassen. Cloudbasierte Lösungen erleichtern die Zusammenarbeit mit dem Steuerberater erheblich.

Setzen Sie den Datenschutz um. Sie benötigen eine Datenschutzerklärung für Ihre Website, ein Verarbeitungsverzeichnis und gegebenenfalls Auftragsverarbeitungsverträge mit Dienstleistern, die Zugang zu personenbezogenen Daten haben.

Erstellen Sie Ihre Website mit rechtskonformem Impressum. Das Impressum muss bestimmte Pflichtangaben enthalten, darunter Ihren vollständigen Namen und Ihre Anschrift, Ihre Handelsregisternummer (bei Kapitalgesellschaften), Ihre Umsatzsteuer-Identifikationsnummer (falls vorhanden) und Kontaktmöglichkeiten.

Förderprogramme und Finanzierung: Alle Optionen 2026

Deutschland verfügt über eine der umfangreichsten Förderlandschaften weltweit. Über 1.000 Programme auf Bundes-, Landes- und EU-Ebene stehen Gründern zur Verfügung. Die Kunst besteht darin, die passenden Programme zu finden und die Anträge richtig zu stellen.

Zuschüsse (nicht rückzahlbar)

Der Gründungszuschuss der Bundesagentur für Arbeit richtet sich an Empfänger von Arbeitslosengeld I, die sich selbstständig machen möchten. In Phase 1 erhalten Sie sechs Monate lang Ihr volles ALG I weiter, zuzüglich 300 Euro monatlich zur sozialen Absicherung.

In der optionalen Phase 2 bekommen Sie weitere neun Monate lang 300 Euro pro Monat. Insgesamt können so bis zu 20.000 Euro steuer- und rückzahlungsfrei fließen. Der Gründungszuschuss ist eine Ermessensleistung, auf die kein Rechtsanspruch besteht. Ein überzeugender Businessplan und eine positive Stellungnahme einer fachkundigen Stelle (etwa der IHK) erhöhen Ihre Chancen erheblich.

Das EXIST-Gründerstipendium des Bundesministeriums für Wirtschaft und Klimaschutz richtet sich an Gründer aus dem akademischen Umfeld. Wenn Sie ein technologieorientiertes oder wissensbasiertes Gründungsvorhaben planen und an einer Hochschule oder Forschungseinrichtung angebunden sind, können Sie für zwölf Monate zwischen 1.000 und 3.000 Euro monatlich zur Deckung Ihres Lebensunterhalts erhalten.

Hinzu kommen bis zu 30.000 Euro für Sachmittel und 5.000 Euro für Coaching. Alle Beträge sind nicht rückzahlbar.

Die BAFA-Beratungsförderung bezuschusst professionelle Unternehmensberatung für Gründer und junge Unternehmen. Je nach Standort und Alter des Unternehmens können Sie bis zu 80 Prozent der Beratungskosten erstattet bekommen, maximal 4.000 Euro. Die Beratung muss durch einen zugelassenen Berater erfolgen.

Förderkredite

Das KfW-StartGeld ist das bekannteste Förderprogramm für Gründer. Sie können bis zu 125.000 Euro beantragen, davon maximal 50.000 Euro für Betriebsmittel. Der besondere Vorteil: Die KfW übernimmt 80 Prozent des Ausfallrisikos gegenüber Ihrer Hausbank, was die Kreditvergabe erheblich erleichtert.

Die Zinsen liegen deutlich unter dem Marktniveau, und Sie erhalten bis zu zwei tilgungsfreie Anlaufjahre. Das Programm steht Gründern und jungen Unternehmen bis fünf Jahre nach Gründung offen.

Der ERP-Gründerkredit Universell richtet sich an größere Vorhaben mit einem Finanzierungsbedarf von bis zu 25 Millionen Euro. Er eignet sich für Gründer, die das StartGeld-Limit von 125.000 Euro überschreiten, sowie für etablierte Unternehmen, die wachsen möchten.

Die Landesförderbanken bieten zusätzliche Programme, die oft mit KfW-Krediten kombinierbar sind. Die NRW.Bank, die LfA Bayern, die L-Bank Baden-Württemberg und ihre Pendants in anderen Bundesländern haben jeweils eigene Gründungsprogramme mit attraktiven Konditionen.

Wichtig zu wissen: Förderkredite beantragen Sie nicht direkt bei der KfW oder Landesförderbank, sondern über Ihre Hausbank. Diese prüft Ihren Antrag und leitet ihn an die Förderbank weiter. Suchen Sie sich also eine Bank, die Erfahrung mit Förderkrediten hat und Ihnen wohlgesonnen ist.

Steuerliche Förderung

Die Forschungszulage ist eine steuerliche Förderung für Unternehmen, die Forschung und Entwicklung betreiben. Sie können bis zu 25 Prozent Ihrer förderfähigen Aufwendungen als Steuergutschrift erhalten, maximal 3,5 Millionen Euro pro Jahr. Ab 2026 steigt diese Grenze auf 4,2 Millionen Euro. Die Forschungszulage ist besonders interessant, weil sie unabhängig davon gewährt wird, ob Sie Gewinne erzielen. Sie erhalten im Zweifel eine Auszahlung vom Finanzamt.

Der Investitionsabzugsbetrag erlaubt es Ihnen, bereits vor einer Investition bis zu 50 Prozent der geplanten Anschaffungskosten gewinnmindernd abzuziehen. Das kann Ihre Steuerlast in profitablen Jahren senken und Liquidität für die spätere Investition schaffen.

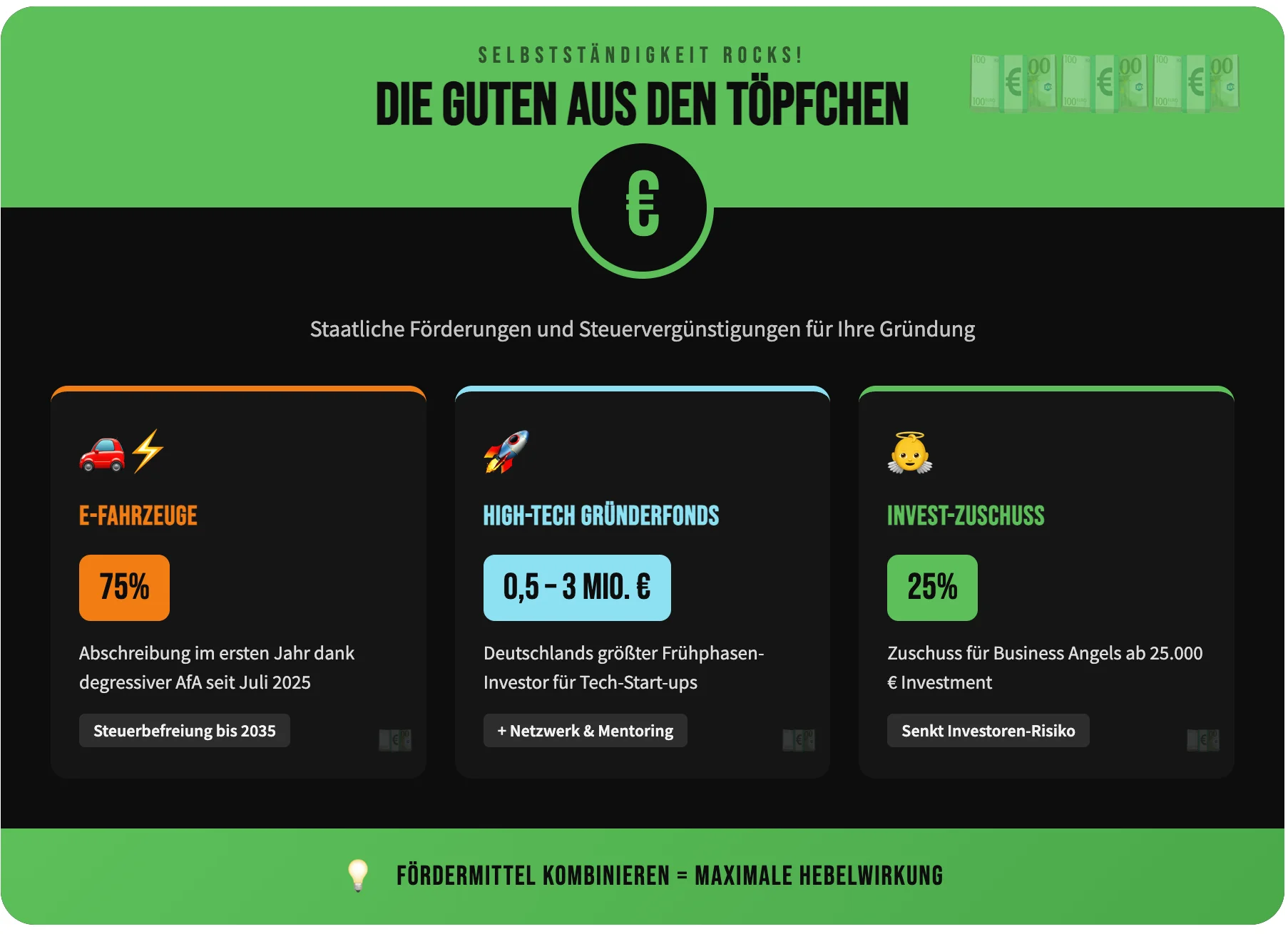

Für Elektrofahrzeuge gibt es seit Juli 2025 eine attraktive degressive Abschreibung. Im ersten Jahr können Sie 75 Prozent der Anschaffungskosten absetzen. Die Steuerbefreiung für reine Elektrofahrzeuge wurde bis Ende 2035 verlängert.

Beteiligungskapital

Der High-Tech Gründerfonds (HTGF) ist Deutschlands größter Frühphasen-Investor und beteiligt sich an technologieorientierten Start-ups mit Investments von typischerweise 500.000 bis 3 Millionen Euro. Neben dem Kapital erhalten Sie Zugang zu einem wertvollen Netzwerk aus Industriepartnern und erfahrenen Gründern.

Der INVEST-Zuschuss macht Investitionen von Business Angels attraktiver. Wenn ein Business Angel mindestens 25.000 Euro in Ihr Unternehmen investiert, kann er 25 Prozent des Investments als Zuschuss vom Staat erhalten. Das senkt sein Risiko und macht Ihr Unternehmen für Investoren interessanter.

Steuerliche Grundlagen für Ihre Gründung

Das deutsche Steuersystem ist komplex, und Fehler können teuer werden. Ein grundlegendes Verständnis der wichtigsten Steuerarten ist für jeden Gründer unverzichtbar.

Die Einkommensteuer

Wenn Sie als Einzelunternehmer oder Freiberufler tätig sind oder Anteile an einer Personengesellschaft halten, versteuern Sie Ihre Gewinne über die Einkommensteuer. Der Steuersatz ist progressiv und steigt mit Ihrem Einkommen. Er beginnt bei 14 Prozent und erreicht bei hohen Einkommen 42 Prozent (Spitzensteuersatz) bzw. 45 Prozent (Reichensteuersatz ab etwa 277.000 Euro).

Der Grundfreibetrag liegt 2026 bei 12.348 Euro. Bis zu diesem Betrag zahlen Sie keine Einkommensteuer. Für Gründer mit anfänglich niedrigen Gewinnen ist das eine wichtige Entlastung.

Die Körperschaftsteuer

Wenn Sie eine GmbH oder UG führen, zahlt das Unternehmen auf seine Gewinne Körperschaftsteuer in Höhe von 15 Prozent zuzüglich 5,5 Prozent Solidaritätszuschlag darauf, also effektiv 15,825 Prozent. Hinzu kommt die Gewerbesteuer.

Wenn Sie sich als Geschäftsführer ein Gehalt zahlen, reduziert das den zu versteuernden Gewinn der GmbH. Auf Ihr Gehalt zahlen Sie dann persönlich Einkommensteuer. Die optimale Aufteilung zwischen Geschäftsführergehalt und Gewinnausschüttung hängt von vielen Faktoren ab und sollte mit einem Steuerberater besprochen werden.

Die Gewerbesteuer

Die Gewerbesteuer fällt auf gewerbliche Einkünfte an und wird von den Gemeinden erhoben. Der Steuersatz ergibt sich aus dem Gewerbeertrag multipliziert mit der Steuermesszahl (3,5 Prozent) und dem Hebesatz der Gemeinde. Hebesätze variieren erheblich: In ländlichen Gebieten liegen sie oft bei 300 bis 350 Prozent, in Großstädten können sie 400 bis 500 Prozent erreichen.

Für Einzelunternehmer und Personengesellschaften gibt es einen Freibetrag von 24.500 Euro. Zudem wird die Gewerbesteuer auf die Einkommensteuer angerechnet, was die effektive Belastung reduziert. Kapitalgesellschaften wie GmbH und UG haben keinen Freibetrag.

Freiberufler zahlen keine Gewerbesteuer. Ihre Einkünfte versteuern sie über die Einkommensteuer. Da bei Einzelunternehmern und Personengesellschaften die Gewerbesteuer ohnehin weitgehend auf die Einkommensteuer angerechnet wird, ist der tatsächliche Vorteil geringer als oft angenommen. Spürbar bleibt er vor allem in Gemeinden mit hohen Hebesätzen ab etwa 400 Prozent.

Die Umsatzsteuer

Die Umsatzsteuer (umgangssprachlich Mehrwertsteuer) beträgt in Deutschland 19 Prozent, für bestimmte Waren und Dienstleistungen gilt der ermäßigte Satz von 7 Prozent. Als Unternehmer sind Sie grundsätzlich verpflichtet, auf Ihre Leistungen Umsatzsteuer zu erheben und an das Finanzamt abzuführen. Im Gegenzug können Sie die Umsatzsteuer, die Sie selbst für betriebliche Einkäufe zahlen, als Vorsteuer abziehen.

Die Kleinunternehmerregelung

Wenn Ihr Umsatz im Vorjahr nicht mehr als 25.000 Euro betrug und im laufenden Jahr voraussichtlich 100.000 Euro nicht übersteigt, können Sie die Kleinunternehmerregelung nach § 19 UStG in Anspruch nehmen. Sie erheben dann keine Umsatzsteuer auf Ihre Rechnungen und müssen keine Umsatzsteuer-Voranmeldungen abgeben.

Die Nachteile sollten Sie kennen. Erstens können Sie keine Vorsteuer abziehen. Wenn Sie hohe Investitionen planen oder überwiegend an Geschäftskunden verkaufen, die ohnehin Vorsteuer abziehen können, ist die Regelbesteuerung oft vorteilhafter. Zweitens signalisiert der Hinweis auf die Kleinunternehmerregelung auf Ihren Rechnungen, dass Ihr Unternehmen noch klein ist. Manche Geschäftskunden werten das als Zeichen geringer Erfahrung oder fraglicher Beständigkeit. Gerade in Branchen, in denen Professionalität und Seriosität entscheidend sind, kann das ein Nachteil sein.

Die Entscheidung treffen Sie im Fragebogen zur steuerlichen Erfassung. Überlegen Sie gut, denn ein Wechsel zur Regelbesteuerung ist zwar jederzeit möglich, bindet Sie dann aber für fünf Jahre.

Vorauszahlungen und Fristen

Das Finanzamt schätzt auf Basis Ihrer Angaben im Fragebogen zur steuerlichen Erfassung, wie viel Steuern Sie voraussichtlich schulden werden, und setzt entsprechende Vorauszahlungen fest. Diese sind quartalsweise zum 10. März, 10. Juni, 10. September und 10. Dezember fällig.

Als umsatzsteuerpflichtiger Unternehmer geben Sie Umsatzsteuer-Voranmeldungen ab. Im Gründungsjahr und im Folgejahr ist das monatlich der Fall, später je nach Höhe der Zahllast monatlich oder quartalsweise. Die Voranmeldung ist jeweils bis zum 10. des Folgemonats fällig, mit Dauerfristverlängerung bis zum 10. des übernächsten Monats.

Pflichten ab Tag 1: E-Rechnung, Buchhaltung, Meldungen

Mit der Gründung Ihres Unternehmens übernehmen Sie eine Reihe von Pflichten, die Sie von Anfang an ernst nehmen sollten. Die Digitalisierung hat hier in den letzten Jahren erhebliche Veränderungen gebracht.

Die E-Rechnungspflicht

Seit dem 1. Januar 2025 gilt für alle Unternehmen in Deutschland die Pflicht, E-Rechnungen empfangen zu können. Das betrifft auch Sie als Neugründer. Wenn Ihnen ein Geschäftspartner eine E-Rechnung schickt, müssen Sie in der Lage sein, diese zu verarbeiten und revisionssicher zu archivieren.

Wichtig zu verstehen: Eine E-Rechnung ist nicht einfach eine PDF-Datei, die per E-Mail verschickt wird. Eine E-Rechnung im Sinne des Gesetzes ist ein strukturierter elektronischer Datensatz im Format ZUGFeRD oder XRechnung, der maschinell verarbeitet werden kann. Das Format entspricht der europäischen Norm EN 16931.

Die Versandpflicht für E-Rechnungen wird schrittweise eingeführt. Bis Ende 2026 dürfen Sie noch Papierrechnungen oder einfache PDF-Rechnungen versenden. Ab dem 1. Januar 2027 müssen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro E-Rechnungen versenden. Ab dem 1. Januar 2028 gilt die Pflicht für alle Unternehmen ohne Ausnahme.

Als Gründer im Jahr 2026 haben Sie also noch etwas Zeit für den Versand, aber der Empfang muss von Tag 1 funktionieren. Die meisten modernen Buchhaltungsprogramme unterstützen E-Rechnungen bereits. Klären Sie vor der Anschaffung, ob Ihre gewählte Software ZUGFeRD und XRechnung beherrscht.

Die Wirtschafts-Identifikationsnummer

Bis Ende 2026 erhalten alle in Deutschland wirtschaftlich tätigen Personen und Organisationen eine Wirtschafts-Identifikationsnummer (W-IdNr.). Sie besteht aus dem Länderkürzel DE und einer neunstelligen Ziffernfolge. Die Zuteilung erfolgt automatisch, Sie müssen keinen Antrag stellen.

Die W-IdNr. soll langfristig die verschiedenen Steuernummern ersetzen und die Kommunikation mit Behörden vereinfachen. Bis zum Ende der Einführungsphase bleibt die Angabe optional, danach wird sie auf Rechnungen und in der Korrespondenz mit Behörden verpflichtend.

Buchführung und Aufbewahrung

Als Unternehmer sind Sie verpflichtet, Ihre Geschäftsvorfälle ordnungsgemäß zu dokumentieren. Der Umfang hängt von Ihrer Rechtsform und Größe ab.

Einzelunternehmer und Freiberufler können in der Regel eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen. Das ist eine vereinfachte Form der Gewinnermittlung, bei der Sie Ihre Betriebseinnahmen den Betriebsausgaben gegenüberstellen. Sie müssen keine Bilanz aufstellen und keine doppelte Buchführung betreiben.

Kapitalgesellschaften (GmbH, UG) sind zur doppelten Buchführung und zur Erstellung eines Jahresabschlusses mit Bilanz und Gewinn- und Verlustrechnung verpflichtet. Der Jahresabschluss muss beim Bundesanzeiger offengelegt werden.

Die Aufbewahrungsfrist für Buchungsbelege, Rechnungen und andere Geschäftsunterlagen beträgt seit 2025 acht Jahre (zuvor zehn Jahre). Sie müssen die Unterlagen so aufbewahren, dass sie innerhalb angemessener Zeit lesbar gemacht werden können. Elektronische Aufbewahrung ist zulässig und bei E-Rechnungen sogar erforderlich, da Sie eine E-Rechnung nicht ausdrucken und dann nur in Papierform aufbewahren dürfen.

Meldepflichten

Wenn Sie eine juristische Person gegründet haben (GmbH, UG), müssen Sie Ihre wirtschaftlich Berechtigten im Transparenzregister eintragen. Das sind in der Regel die Gesellschafter, die mehr als 25 Prozent der Anteile halten. Die Eintragung muss unverzüglich nach der Gründung erfolgen.

Seit dem 1. Januar 2025 gilt zudem eine Kassenmeldepflicht. Wenn Sie ein elektronisches Kassensystem betreiben, müssen Sie dieses beim Finanzamt anmelden. Die Meldung erfolgt über das Elster-Portal.

Digitale Compliance: NIS-2, BFSG und Datenschutz

Die Digitalisierung bringt nicht nur Chancen, sondern auch neue Pflichten. Drei Regelwerke sollten Sie als Gründer im Jahr 2026 kennen.

Das NIS-2-Umsetzungsgesetz

Das NIS-2-Umsetzungsgesetz ist am 6. Dezember 2025 in Kraft getreten und modernisiert das deutsche Cybersicherheitsrecht grundlegend. NIS steht für Network and Information Security. Die Regelung betrifft Unternehmen in bestimmten Sektoren ab einer gewissen Größe und verpflichtet sie zu umfassenden Maßnahmen zur Cybersicherheit.

Als Gründer sind Sie von NIS-2 wahrscheinlich nicht unmittelbar betroffen, solange Sie die Schwellenwerte nicht überschreiten. Die Regelung gilt für „besonders wichtige Einrichtungen“ (ab 250 Mitarbeiter oder 50 Millionen Euro Umsatz in kritischen Sektoren) und „wichtige Einrichtungen“ (ab 50 Mitarbeiter oder 10 Millionen Euro Umsatz in bestimmten Sektoren).

Dennoch sollten Sie NIS-2 im Blick behalten. Erstens können Sie als Lieferant oder Dienstleister für ein NIS-2-pflichtiges Unternehmen in dessen Lieferketten-Sicherheitskonzept einbezogen werden. Das Gesetz verpflichtet betroffene Unternehmen, die Cybersicherheit ihrer Zulieferer zu überprüfen. Zweitens zeigt NIS-2, wohin die Reise geht: Cybersicherheit wird immer mehr zur Geschäftsführer-Verantwortung, und die persönliche Haftung bei Verstößen nimmt zu.

Das Barrierefreiheitsstärkungsgesetz

Das Barrierefreiheitsstärkungsgesetz (BFSG) ist am 28. Juni 2025 in Kraft getreten und verpflichtet Unternehmen, bestimmte Produkte und digitale Dienstleistungen barrierefrei zu gestalten. Das Ziel ist, allen Menschen die Teilhabe am Wirtschaftsleben zu ermöglichen, unabhängig von Behinderungen, Alter oder Erfahrung mit digitalen Medien.

Für Sie als Gründer ist das BFSG relevant, wenn Sie digitale Dienstleistungen für Verbraucher anbieten. Dazu zählen insbesondere Online-Shops und andere E-Commerce-Angebote, aber auch Bank- und Finanzdienstleistungen, elektronische Kommunikationsdienste und bestimmte Verkehrsdienstleistungen.

Die gute Nachricht: Kleinstunternehmen sind vom BFSG ausgenommen. Als Kleinstunternehmen gelten Sie, wenn Sie weniger als zehn Personen beschäftigen und entweder einen Jahresumsatz von höchstens 2 Millionen Euro erzielen oder eine Bilanzsumme von höchstens 2 Millionen Euro haben.

Diese Ausnahme gilt allerdings nur für Dienstleistungen, nicht für Produkte. Wenn Sie Hardware oder Software herstellen, importieren oder vertreiben, die unter das BFSG fällt, müssen diese auch als Kleinstunternehmen barrierefrei sein.

Die Anforderungen an die Barrierefreiheit ergeben sich aus der BFSG-Verordnung und orientieren sich an Standards wie den Web Content Accessibility Guidelines (WCAG 2.1). Im Wesentlichen geht es darum, dass Informationen und Funktionen über mindestens zwei Sinne wahrnehmbar und nutzbar sind. Texte sollten also auch vorgelesen werden können, Videos sollten Untertitel haben, und Bedienelemente sollten auch ohne Maus erreichbar sein.

Bei Verstößen drohen Bußgelder bis zu 100.000 Euro. Zudem können Wettbewerber und Verbraucherverbände Verstöße abmahnen.

Der Datenschutz nach DSGVO

Die Datenschutz-Grundverordnung (DSGVO) gilt seit 2018 und betrifft jedes Unternehmen, das personenbezogene Daten verarbeitet. Das ist praktisch jedes Unternehmen, denn schon die E-Mail-Adresse eines Kunden oder die IP-Adresse eines Website-Besuchers sind personenbezogene Daten.

Als Gründer sollten Sie von Anfang an ein paar Grundregeln beachten. Führen Sie ein Verzeichnis von Verarbeitungstätigkeiten, in dem Sie dokumentieren, welche personenbezogenen Daten Sie zu welchen Zwecken verarbeiten. Erstellen Sie eine Datenschutzerklärung für Ihre Website, die transparent über Ihre Datenverarbeitung informiert. Schließen Sie Auftragsverarbeitungsverträge mit Dienstleistern ab, die Zugang zu personenbezogenen Daten haben, etwa Ihrem E-Mail-Provider, Ihrem Hoster oder Ihrem Buchhaltungsdienstleister.

Wenn Sie mehr als 20 Personen beschäftigen, die ständig mit der automatisierten Verarbeitung personenbezogener Daten betraut sind, müssen Sie einen Datenschutzbeauftragten benennen. Für die meisten Gründer ist das anfangs nicht relevant.

Versicherungen und Absicherung

Mit der Selbstständigkeit übernehmen Sie Verantwortung für Ihre eigene Absicherung. Anders als im Angestelltenverhältnis kümmert sich kein Arbeitgeber um Ihre Sozialversicherung oder Altersvorsorge.

Pflichtversicherungen

Die Berufsgenossenschaft ist die gesetzliche Unfallversicherung für Arbeitnehmer. Sobald Sie Mitarbeiter beschäftigen, müssen Sie diese bei der zuständigen Berufsgenossenschaft anmelden. Die Beiträge richten sich nach der Gefahrenklasse Ihrer Branche und der Lohnsumme.

Auch als Unternehmer ohne Angestellte können Sie sich freiwillig bei der Berufsgenossenschaft versichern. Das ist insbesondere dann sinnvoll, wenn Ihre Tätigkeit ein erhöhtes Unfallrisiko birgt.

In manchen Branchen gibt es berufsspezifische Pflichtversicherungen. Ärzte, Anwälte, Architekten und Steuerberater müssen beispielsweise eine Berufshaftpflichtversicherung nachweisen. Prüfen Sie, ob für Ihre Branche besondere Anforderungen gelten.

Dringend empfohlene Versicherungen

Eine Betriebshaftpflichtversicherung schützt Sie vor Schadensersatzansprüchen Dritter. Wenn Sie bei einem Kunden versehentlich etwas beschädigen oder jemand auf Ihrem Firmengelände zu Schaden kommt, übernimmt die Versicherung die Kosten. Die Beiträge beginnen je nach Branche und Deckungssumme bei etwa 200 Euro pro Jahr und sind eine der wichtigsten Absicherungen überhaupt.

Eine Berufshaftpflicht- oder Vermögensschadenhaftpflichtversicherung ist wichtig, wenn Sie beratend tätig sind oder Dienstleistungen erbringen, bei denen Fehler zu finanziellen Schäden beim Kunden führen können. IT-Berater, Unternehmensberater, Makler und ähnliche Berufsgruppen sollten sich hier absichern.

Eine Rechtsschutzversicherung für den gewerblichen Bereich hilft, wenn es zu Streitigkeiten mit Kunden, Lieferanten oder Behörden kommt. Die Kosten eines Rechtsstreits können schnell fünfstellig werden.

Eine Cyberversicherung gewinnt zunehmend an Bedeutung. Sie deckt Schäden durch Hackerangriffe, Datenverlust und IT-Ausfälle ab und übernimmt oft auch die Kosten für IT-Forensik und Krisenmanagement.

Persönliche Absicherung

Als Selbstständiger müssen Sie sich selbst um Ihre Krankenversicherung kümmern. Sie haben die Wahl zwischen der gesetzlichen Krankenversicherung (freiwillige Mitgliedschaft) und der privaten Krankenversicherung. Die Entscheidung hängt von Ihrem Alter, Ihrem Gesundheitszustand und Ihrem erwarteten Einkommen ab und sollte gut überlegt sein, da ein späterer Wechsel von privat zu gesetzlich an strenge Voraussetzungen geknüpft ist.

Die Altersvorsorge liegt ebenfalls in Ihrer Verantwortung. Anders als Angestellte zahlen Sie nicht automatisch in die gesetzliche Rentenversicherung ein (Ausnahme: bestimmte selbstständige Berufsgruppen wie Handwerker, Künstler oder Lehrer). Sie sollten aktiv Vorsorge betreiben, etwa über eine Rürup-Rente, die steuerlich gefördert wird, oder über betriebliche Altersvorsorge.

Eine Berufsunfähigkeitsversicherung sichert Sie ab, falls Sie aufgrund von Krankheit oder Unfall Ihren Beruf nicht mehr ausüben können. Die gesetzliche Erwerbsminderungsrente greift nur bei fast vollständiger Erwerbsunfähigkeit und reicht meist nicht zum Leben.

Kostenplanung: Vom Startkapital bis zu laufenden Ausgaben

Eine realistische Kostenplanung ist entscheidend für Ihren Gründungserfolg. Viele Gründungen scheitern nicht an der Geschäftsidee, sondern an mangelnder Liquidität.

Einmalige Gründungskosten

Die reinen Gründungskosten variieren stark je nach Rechtsform. Hier eine Übersicht der typischen Kosten:

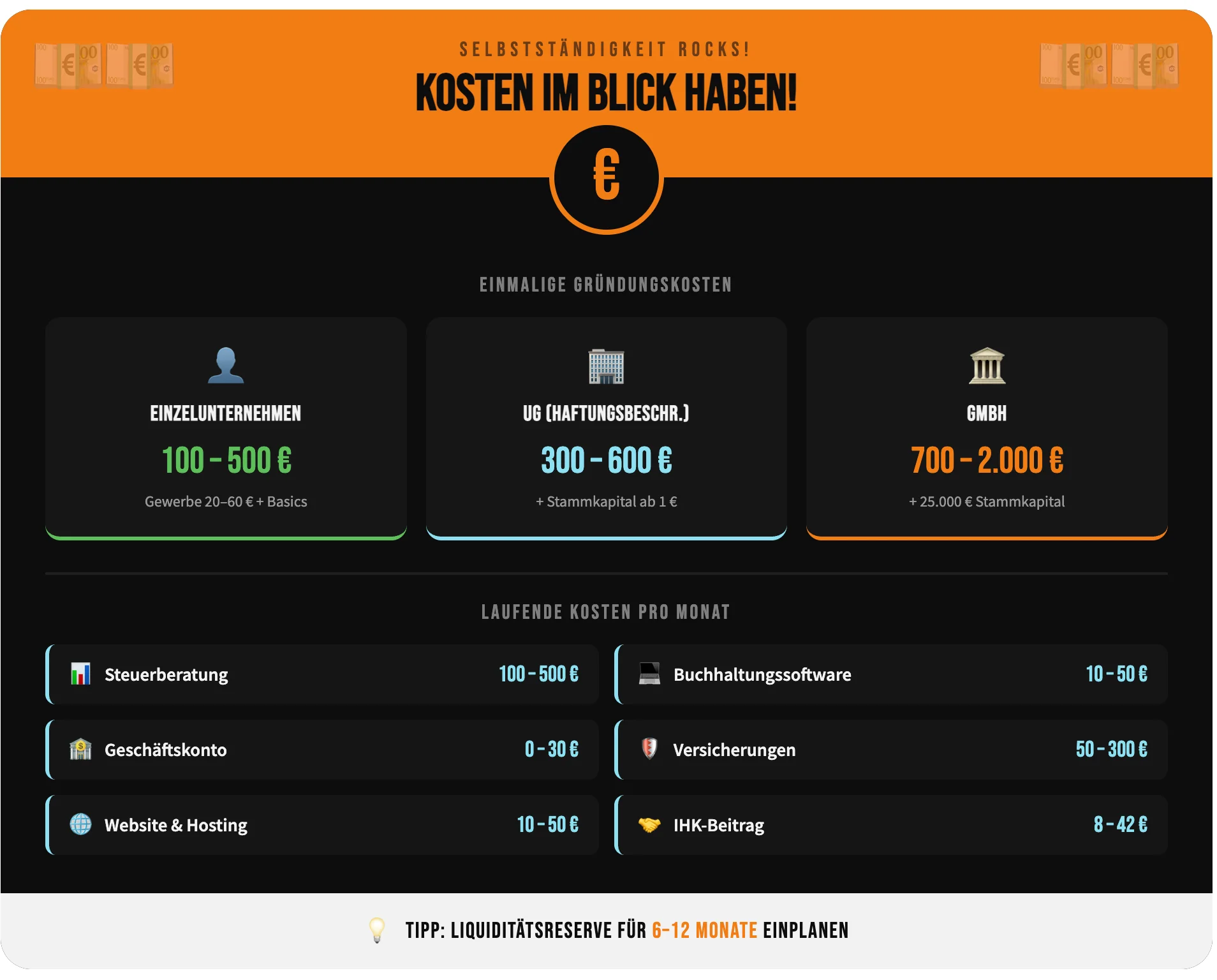

Einzelunternehmen oder Freiberuf: Die Gewerbeanmeldung kostet zwischen 20 und 60 Euro. Freiberufler benötigen keine Gewerbeanmeldung. Hinzu kommen eventuell Kosten für Logo-Design, Website-Erstellung und Visitenkarten, die Sie aber selbst bestimmen können. Insgesamt können Sie mit 100 bis 500 Euro starten.

UG (haftungsbeschränkt): Die Notarkosten für eine einfache Gründung mit Musterprotokoll liegen bei 60 bis 200 Euro. Die Handelsregistereintragung kostet etwa 150 Euro. Hinzu kommen die Kosten für Gewerbeanmeldung und Geschäftskonto. Insgesamt sollten Sie mit 300 bis 600 Euro rechnen, zuzüglich Ihres Stammkapitals.

GmbH: Die Notarkosten beginnen bei etwa 500 Euro für eine Ein-Personen-GmbH mit Musterprotokoll und können bei komplexeren Konstellationen auf 1.000 bis 2.000 Euro steigen. Die Handelsregistereintragung kostet etwa 150 Euro. Insgesamt sollten Sie mit 700 bis 2.000 Euro für die Gründung rechnen, zuzüglich des Stammkapitals von mindestens 25.000 Euro.

Laufende Kosten

Neben den einmaligen Gründungskosten fallen regelmäßige Ausgaben an, die Sie in Ihrer Finanzplanung berücksichtigen sollten.

Steuerberatung: Selbst wenn Sie Ihre Buchhaltung selbst erledigen, werden Sie für den Jahresabschluss und die Steuererklärung professionelle Hilfe benötigen. Bei Kapitalgesellschaften ist ein Steuerberater praktisch unverzichtbar. Die Kosten hängen vom Umfang ab, typischerweise zwischen 100 und 500 Euro monatlich.

Buchhaltungssoftware: Cloudbasierte Lösungen wie Lexware, sevDesk oder FastBill kosten zwischen 10 und 50 Euro monatlich. Für Kapitalgesellschaften mit doppelter Buchführung benötigen Sie leistungsfähigere Lösungen.

IHK-Beitrag: Die Industrie- und Handelskammer erhebt einen Jahresbeitrag, der sich nach Ihrem Gewinn und Umsatz richtet. Für Existenzgründer gibt es oft Ermäßigungen oder Befreiungen in den ersten Jahren. Typischerweise liegen die Beiträge zwischen 100 und 500 Euro pro Jahr.

Geschäftskonto: Viele Banken bieten kostenlose Geschäftskonten an, insbesondere Neobanken wie Finom, Qonto oder N26 Business. Bei klassischen Banken fallen oft Kontoführungsgebühren von 10 bis 30 Euro monatlich an.

Versicherungen: Je nach Branche und Absicherungsbedarf sollten Sie mit 50 bis 300 Euro monatlich für betriebliche Versicherungen rechnen.

Website und Hosting: Ein professionelles Hosting mit Domain kostet zwischen 10 und 50 Euro monatlich. Wenn Sie regelmäßig in die Website investieren oder externe Dienstleister beauftragen, kommen weitere Kosten hinzu.

Ein realistisches Beispiel

Angenommen, Sie gründen eine UG als IT-Beratung. Ihre Kostenkalkulation für das erste Jahr könnte so aussehen:

Einmalige Kosten:

- UG-Gründung (Notar, Handelsregister, Gewerbeamt): 500 €

- Stammkapital: 1.000 €

- Website-Erstellung: 2.000 €

- Logo und Corporate Design: 500 €

- Laptop und Ausstattung: 2.000 €

- Summe einmalig: 6.000 €

Laufende monatliche Kosten:

- Steuerberater: 200 €

- Buchhaltungssoftware: 30 €

- Geschäftskonto: 10 €

- Website-Hosting: 20 €

- Berufshaftpflicht: 30 €

- Telefon und Internet: 50 €

- Büromaterial, Sonstiges: 50 €

- Summe monatlich: 390 €

Im ersten Jahr hätten Sie also etwa 6.000 Euro Startkosten plus 4.680 Euro laufende Kosten, insgesamt rund 10.700 Euro. Hinzu kommen Ihre persönlichen Lebenshaltungskosten, die Sie decken müssen, bis Ihr Geschäft genug Einnahmen generiert.

Häufige Gründungsfehler und wie Sie sie vermeiden

Aus Fehlern lernt man am besten aus den Fehlern anderer. Hier sind die häufigsten Stolperfallen bei Gründungen und wie Sie ihnen aus dem Weg gehen.

Strategische Fehler

Unzureichende Marktvalidierung ist einer der häufigsten Gründungsfehler. Viele Gründer verlieben sich in ihre Idee und überspringen den Schritt, sie am Markt zu testen. Bevor Sie Zeit und Geld investieren, sprechen Sie mit potenziellen Kunden. Fragen Sie nicht nur, ob sie Ihre Idee gut finden, sondern ob sie dafür bezahlen würden. Noch besser: Versuchen Sie, erste Aufträge oder Vorbestellungen zu gewinnen, bevor Sie offiziell gründen.

Zu optimistische Umsatzprognosen führen zu Liquiditätsproblemen. Es dauert fast immer länger als gedacht, bis ein Geschäft Fahrt aufnimmt. Planen Sie konservativ und haben Sie einen Plan B, falls die Einnahmen langsamer fließen als erhofft.

Fehlende Differenzierung macht es schwer, Kunden zu gewinnen. Warum sollte jemand bei Ihnen kaufen und nicht bei der Konkurrenz? Wenn Sie diese Frage nicht überzeugend beantworten können, arbeiten Sie an Ihrem Alleinstellungsmerkmal.

Finanzielle Fehler

Zu wenig Liquiditätsreserve ist eine häufige Ursache für das Scheitern junger Unternehmen. Experten empfehlen, Rücklagen für mindestens sechs Monate Fixkosten zu haben, besser zwölf. Das gibt Ihnen Puffer für unerwartete Ausgaben und langsame Anlaufphasen.

Vermischung von privaten und geschäftlichen Finanzen führt zu Chaos in der Buchhaltung und kann steuerliche Probleme verursachen. Eröffnen Sie von Anfang an ein separates Geschäftskonto und bezahlen Sie alle betrieblichen Ausgaben von dort.

Unterschätzte Steuervorauszahlungen können zum bösen Erwachen führen. Im ersten profitablen Jahr kann eine saftige Steuernachzahlung plus Vorauszahlungen für das Folgejahr Ihre Liquidität belasten. Legen Sie von Anfang an einen Teil Ihrer Einnahmen für Steuern zurück, typischerweise 30 bis 40 Prozent des Gewinns.

Rechtliche Fehler

Falsche Rechtsformwahl kann teuer werden. Wenn Sie als Einzelunternehmer mit unbeschränkter Haftung starten und später in eine GmbH wechseln möchten, fallen erneut Gründungskosten und Steuerberatungskosten für die Umstrukturierung an. Überlegen Sie von Anfang an, welche Rechtsform langfristig zu Ihren Plänen passt.

Missachtung der Impressumspflicht ist ein häufiger Abmahngrund. Jede geschäftliche Website braucht ein Impressum mit den gesetzlich vorgeschriebenen Angaben. Nutzen Sie einen Impressumsgenerator, um nichts zu vergessen.

Verträge ohne rechtliche Prüfung können Sie teuer zu stehen kommen. Bevor Sie wichtige Verträge unterschreiben, etwa Mietverträge, Kooperationsverträge oder allgemeine Geschäftsbedingungen, lassen Sie diese von einem Anwalt prüfen. Die Kosten dafür sind gut investiert.

Operative Fehler

E-Rechnungsfähigkeit nicht eingerichtet kann Ihren Geschäftsbetrieb behindern. Seit 2025 müssen Sie E-Rechnungen empfangen können. Stellen Sie sicher, dass Ihre Buchhaltungssoftware das kann, bevor Sie den ersten Geschäftspartner haben, der Ihnen eine E-Rechnung schickt.

Datenschutz vernachlässigt kann zu Abmahnungen und Bußgeldern führen. Erstellen Sie eine DSGVO-konforme Datenschutzerklärung für Ihre Website und führen Sie ein Verarbeitungsverzeichnis.

Keine Buchhaltung von Anfang an führt zu Chaos vor der ersten Steuererklärung. Gewöhnen Sie sich an, jeden Beleg sofort zu erfassen. Moderne Buchhaltungssoftware macht das einfach, und Sie sparen sich viel Ärger am Jahresende.

FAQ: Die wichtigsten Fragen beantwortet

Wie viel Startkapital brauche ich wirklich?

Das hängt stark von Ihrem Geschäftsmodell ab. Laut KfW-Gründungsmonitor kamen 56 Prozent aller Gründungen 2024 mit weniger als 5.000 Euro aus. Dienstleistungsunternehmen mit geringen Fixkosten brauchen oft weniger als produzierende oder handelnde Unternehmen. Kalkulieren Sie realistisch, welche Ausgaben Sie vor dem ersten Umsatz haben und wie lange es dauert, bis genug Einnahmen fließen.

Welche Rechtsform ist für mich die beste?

Als Faustregel gilt: Wenn Sie alleine gründen, ein überschaubares Haftungsrisiko haben und wenig Startkapital mitbringen, ist das Einzelunternehmen oder der Freiberuf (falls zutreffend) der einfachste Start. Wenn Sie Haftungsrisiken begrenzen möchten oder planen, Investoren aufzunehmen, wählen Sie eine Kapitalgesellschaft. Die UG ist ideal für den Start mit wenig Kapital, die GmbH vermittelt mehr Seriosität nach außen.

Kann ich nebenberuflich gründen?

Ja, das ist sogar ein wachsender Trend. 65 Prozent aller Gründungen 2024 erfolgten im Nebenerwerb. Achten Sie darauf, dass Ihr Arbeitsvertrag eine Nebentätigkeit erlaubt, und informieren Sie Ihren Arbeitgeber. Ihre Nebentätigkeit darf nicht in Konkurrenz zu Ihrem Arbeitgeber stehen und Ihre Arbeitsleistung im Hauptjob nicht beeinträchtigen.

Welche Fördermittel kann ich kombinieren?

Grundsätzlich lassen sich viele Förderprogramme kombinieren, solange keine Doppelförderung desselben Vorhabens erfolgt. Sie können beispielsweise einen KfW-Kredit mit einer BAFA-Beratungsförderung kombinieren. Achten Sie auf die De-minimis-Grenzen für staatliche Beihilfen. Ein Gründungsberater kann Ihnen helfen, die optimale Förderstrategie zu entwickeln.

Brauche ich einen Steuerberater?

Für Einzelunternehmer mit einfachen Verhältnissen ist ein Steuerberater nicht zwingend erforderlich, aber oft sinnvoll. Für Kapitalgesellschaften (GmbH, UG) ist ein Steuerberater praktisch unverzichtbar, da die Buchführungs- und Bilanzierungspflichten komplex sind. Die Kosten für einen Steuerberater sind eine Investition, die sich durch Steueroptimierung und vermiedene Fehler oft mehr als bezahlt macht.

Was kostet eine Gründung wirklich?

Die reinen Gründungskosten liegen beim Einzelunternehmen bei 20 bis 60 Euro, bei der UG bei 300 bis 600 Euro und bei der GmbH bei 700 bis 2.000 Euro (jeweils ohne Stammkapital). Hinzu kommen Kosten für Website, Ausstattung, erste Marketingmaßnahmen und laufende Kosten für Steuerberater, Software und Versicherungen. Eine realistische Planung sollte auch mehrere Monate Lebenshaltungskosten einkalkulieren.

Wie lange dauert der Gründungsprozess?

Von der Idee bis zur Eröffnung des Geschäfts vergehen typischerweise sechs bis zwölf Wochen. Die reine formale Gründung einer GmbH oder UG (vom Notartermin bis zur Handelsregistereintragung) dauert zwei bis vier Wochen. Ein Einzelunternehmen können Sie theoretisch an einem Tag anmelden.

Was ist der Unterschied zwischen Gewerbe und Freiberuf?

Gewerbetreibende melden ein Gewerbe an, zahlen Gewerbesteuer und sind Pflichtmitglied in der IHK oder HWK. Freiberufler melden sich direkt beim Finanzamt an, zahlen keine Gewerbesteuer und sind nicht IHK-pflichtig. Ob Sie freiberuflich tätig sind, hängt davon ab, ob Ihre Tätigkeit zu den im Einkommensteuergesetz aufgeführten Katalogberufen gehört.

Muss ich sofort Umsatzsteuer zahlen?

Wenn Sie die Kleinunternehmerregelung nutzen (Umsatz im Vorjahr maximal 25.000 Euro, im laufenden Jahr voraussichtlich maximal 100.000 Euro), erheben Sie keine Umsatzsteuer und führen keine ab. Sobald Sie diese Grenzen überschreiten oder auf die Regelung verzichten, müssen Sie Umsatzsteuer auf Ihre Rechnungen aufschlagen und ans Finanzamt abführen.

Was passiert, wenn meine Gründung scheitert?

Das hängt von Ihrer Rechtsform ab. Als Einzelunternehmer haften Sie mit Ihrem Privatvermögen für alle Verbindlichkeiten. Bei einer GmbH oder UG ist die Haftung auf das Gesellschaftsvermögen beschränkt, es sei denn, Sie haben persönliche Bürgschaften gegeben oder gegen Ihre Pflichten als Geschäftsführer verstoßen. Im schlimmsten Fall müssen Sie Insolvenz anmelden. Das ist kein Weltuntergang, viele erfolgreiche Unternehmer haben Insolvenzen hinter sich. Wichtig ist, frühzeitig professionelle Hilfe zu suchen, wenn Zahlungsschwierigkeiten drohen.

Welche Versicherungen brauche ich wirklich?

Unverzichtbar ist eine Betriebshaftpflichtversicherung. Für beratende Berufe kommt eine Berufshaftpflicht hinzu. Ihre persönliche Krankenversicherung und Altersvorsorge müssen Sie als Selbstständiger selbst organisieren. Weitere Versicherungen wie Rechtsschutz oder Cyberversicherung sind je nach Branche und Risikoprofil sinnvoll.

Wie finde ich den richtigen Firmennamen?

Ihr Firmenname sollte einprägsam, aussprechbar und schreibbar sein. Prüfen Sie vorab, ob der Name als Domain verfügbar ist und ob er bereits als Marke eingetragen ist (über das Register des DPMA). Bei Kapitalgesellschaften muss die Rechtsform im Namen erkennbar sein (GmbH, UG haftungsbeschränkt). Die IHK prüft auf Verwechslungsgefahr mit bestehenden Unternehmen.

Checkliste: Ihr Weg zur Gründung 2026

Nutzen Sie diese Checkliste, um Ihren Fortschritt zu verfolgen und nichts Wichtiges zu vergessen.

Vorbereitungsphase

☐ Geschäftsidee mit potenziellen Kunden validiert

☐ Markt und Wettbewerb analysiert

☐ Businessplan erstellt

☐ Finanzierungsbedarf ermittelt

☐ Fördermöglichkeiten recherchiert

☐ Rechtsform gewählt

☐ Firmennamen geprüft (Domain, Markenrecht, Verwechslungsgefahr)

Formale Gründung (bei Kapitalgesellschaften)

☐ Gesellschaftsvertrag aufgesetzt

☐ Notartermin wahrgenommen

☐ Geschäftskonto eröffnet

☐ Stammkapital eingezahlt

☐ Handelsregisteranmeldung erfolgt

☐ Eintragung ins Handelsregister erhalten

Behördengänge

☐ Gewerbeanmeldung (falls gewerblich)

☐ Fragebogen zur steuerlichen Erfassung ans Finanzamt

☐ Steuernummer erhalten

☐ Umsatzsteuer-Identifikationsnummer beantragt (falls benötigt)

☐ IHK/HWK-Mitgliedschaft bestätigt

☐ Berufsgenossenschaft angemeldet (bei Mitarbeitern)

☐ Transparenzregister-Eintrag (bei juristischen Personen)

Operative Vorbereitung

☐ E-Rechnungsfähigkeit hergestellt

☐ Buchhaltungssystem eingerichtet

☐ Verarbeitungsverzeichnis (DSGVO) angelegt

☐ Website mit Impressum und Datenschutzerklärung online

☐ Geschäftliche E-Mail-Adresse eingerichtet

☐ Visitenkarten und Briefpapier erstellt

Absicherung

☐ Krankenversicherung geklärt

☐ Betriebshaftpflichtversicherung abgeschlossen

☐ Berufshaftpflicht (falls relevant) abgeschlossen

☐ Altersvorsorge geplant

☐ Steuerberater gefunden

Vor dem ersten Umsatz

☐ Preise kalkuliert

☐ Musterrechnungen vorbereitet

☐ Allgemeine Geschäftsbedingungen erstellt (falls relevant)

☐ Erste Kunden akquiriert

Fazit und nächste Schritte

Sie haben nun einen umfassenden Überblick über alles, was Sie für eine erfolgreiche Unternehmensgründung in Deutschland 2026 wissen müssen. Die gute Nachricht: Es war noch nie so einfach, ein Unternehmen zu gründen. Die Digitalisierung hat viele Prozesse vereinfacht, von der Online-Gründung per Videokonferenz bis zur cloudbasierten Buchhaltung. Gleichzeitig zeigen die Zahlen des KfW-Gründungsmonitors, dass die meisten Gründungen mit überschaubarem Kapital auskommen. 75 Prozent aller Gründer finanzierten ihr Vorhaben 2024 ausschließlich mit eigenen Mitteln, mehr als die Hälfte benötigte weniger als 5.000 Euro.

Die regulatorischen Anforderungen sind 2026 zwar gestiegen, aber wer von Anfang an digital und compliant aufgestellt ist, profitiert von einem Wettbewerbsvorteil gegenüber Altunternehmen, die sich erst umstellen müssen. E-Rechnungsfähigkeit, DSGVO-Konformität und eine barrierefreie Website sind keine lästigen Pflichten, sondern Zeichen von Professionalität.

Der wichtigste Erfolgsfaktor bleibt jedoch Ihre Geschäftsidee und deren Umsetzung. Keine noch so gute Vorbereitung ersetzt ein Produkt oder eine Dienstleistung, für die Kunden bereit sind zu zahlen. Validieren Sie Ihre Idee, bevor Sie zu viel Zeit und Geld investieren.

Ihr nächster Schritt: Nehmen Sie sich die Checkliste am Ende dieses Artikels vor und arbeiten Sie sie systematisch ab. Beginnen Sie mit der Validierung Ihrer Geschäftsidee. Sprechen Sie diese Woche noch mit drei potenziellen Kunden. Fragen Sie nicht, ob sie Ihre Idee mögen, sondern ob sie dafür bezahlen würden. Die Antworten werden Ihnen zeigen, ob Sie auf dem richtigen Weg sind.

Quellenverzeichnis

- KfW Research (2025): KfW-Gründungsmonitor 2025. Gründungstätigkeit in wirtschaftlich unsicheren Zeiten

- Bundesministerium der Finanzen (2024): Wachstumschancengesetz. Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness

- Bundesamt für Sicherheit in der Informationstechnik (2025): NIS-2-Umsetzungsgesetz. Gesetz zur Umsetzung der NIS-2-Richtlinie und zur Regelung wesentlicher Grundzüge des Informationssicherheitsmanagements in der Bundesverwaltung

- Bundesfachstelle Barrierefreiheit (2025): Barrierefreiheitsstärkungsgesetz (BFSG) und Verordnung zum BFSG

- IHK Frankfurt am Main (2025): E-Rechnungspflicht ab 2025. Informationen für Unternehmen

- Bundesregierung (2025): Steueränderungsgesetz 2025. Änderungen für Unternehmen und Arbeitnehmer

- KfW Bankengruppe (2025): Förderprogramme für Existenzgründer. KfW-StartGeld und ERP-Gründerkredit

- Bundesministerium für Wirtschaft und Klimaschutz (2025): EXIST-Gründerstipendium. Förderung für Gründer aus der Wissenschaft

- Bundesagentur für Arbeit (2025): Gründungszuschuss. Förderung für Existenzgründer aus der Arbeitslosigkeit

- IHK Berlin (2025): GmbH-Gründungskosten. Übersicht der Notar- und Registerkosten

- Haufe (2025): Elektronische Rechnung wird Pflicht. E-Rechnung im Überblick

- OpenKRITIS (2025): NIS2-Umsetzungsgesetz Deutschland. Übersicht für betroffene Unternehmen

- Bundesministerium für Arbeit und Soziales (2025): Leitlinien für die Anwendung des Barrierefreiheitsstärkungsgesetzes

Dieser Artikel wurde im Dezember 2025 erstellt und berücksichtigt alle bis dahin bekannten regulatorischen Änderungen für das Jahr 2026 (do).