Cum-Cum und Cum-Ex kosten Banken, Versicherer und Wertpapierdienstleister in Deutschland zusammen 7,01 Milliarden Euro. Diese Zahl hat die Finanzaufsicht BaFin am 13. Juli 2026 nach einer Abfrage in der gesamten Branche veröffentlicht.[1] Hinter der runden Summe steckt eine Verschiebung, die in den meisten Schlagzeilen untergeht.

Das Wichtigste in Kürze

- 7,01 Milliarden Euro potenzielle Gesamtbelastung aus Cum-Cum und Cum-Ex

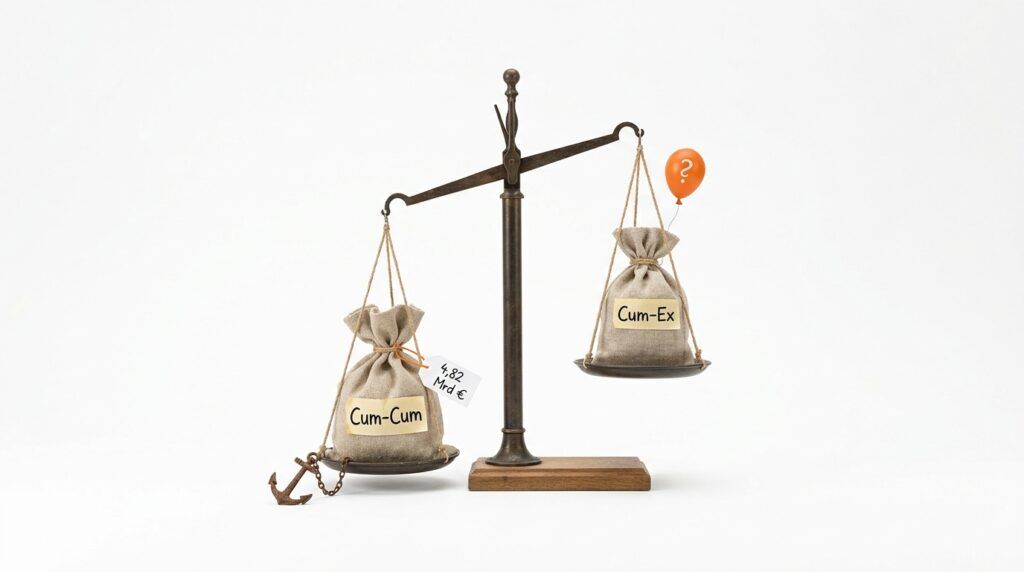

- Cum-Cum stellt mit 4,82 Milliarden Euro den größeren Teil, auf Cum-Ex entfallen 2,20 Milliarden Euro

- 73 Banken, 21 Versicherer und 12 Wertpapierdienstleister haben eine Beteiligung gemeldet

- 59 Prozent der Summe sind bereits gezahlt, 41 Prozent stehen noch aus

Warum ist Cum-Cum der größere Brocken?

Der öffentlich bekannte Cum-Ex-Skandal gilt als der große Steuerraub der Republik. In der BaFin-Bilanz macht er mit 2,20 Milliarden Euro aber nur knapp ein Drittel aus. Den Löwenanteil trägt das kaum beachtete Cum-Cum mit 4,82 Milliarden Euro.

Der Unterschied liegt in der Rechtslage. Für Cum-Ex hat der Bundesgerichtshof 2021 klar entschieden, dass es sich um strafbare Steuerhinterziehung handelt. Für Cum-Cum fehlt eine höchstrichterliche Linie bis heute, weshalb die BaFin diesen Posten ausdrücklich als noch nicht abschließend geklärt einordnet.

Wie funktioniert der Steuertrick überhaupt?

Bei Cum-Cum haben ausländische Aktionäre ihre Papiere kurz vor dem Dividendenstichtag an inländische Investoren verliehen. So haben sie die Quellensteuer auf Dividenden umgangen, die einem Ausländer nicht erstattet worden wäre. Nach der Ausschüttung sind die Papiere wieder an den ausländischen Eigentümer zurückgegangen.

Cum-Ex ist noch einen Schritt weiter gegangen. Durch schnelle Aktiengeschäfte rund um den Stichtag haben sich mehrere Beteiligte eine Kapitalertragsteuer erstatten lassen, die zuvor nur ein einziges Mal gezahlt worden war. Der Staat hat also Geld zurückgezahlt, das er nie in dieser Höhe eingenommen hatte.

Die eigentliche Nachricht ist nicht die Sieben-Milliarden-Zahl, sondern ihre Verteilung. Cum-Cum war jahrelang das leisere Geschäft, und genau dort liegt jetzt das größere und juristisch offene Risiko.

— Markus Seyfferth, Chefredakteur Dr. Web

Was bedeutet das für Entscheider im DACH-Raum?

Die Aufarbeitung ist längst nicht vorbei. Die BaFin hat angekündigt, einzelne Häuser tiefer zu prüfen, mit Blick auf Governance, Steuerrisikomanagement und die Rolle einzelner Personen. Dass die Aufsicht auch sonst schärfer hinsieht, hat der Fall gezeigt, in dem ein Vorstand selbst BaFin-Ermittlungen wegen Insiderhandels gefordert hat.

Präzedenzfälle wie die Hamburger Warburg Bank haben gezeigt, wie lange solche Verfahren laufen und wie persönlich die Haftung am Ende wird. Für Vorstände und Aufsichtsräte rückt damit das steuerliche Kontrollsystem in den Vordergrund, nicht nur die Höhe der Rückstellung. Deutschlands Großbanken tragen ohnehin mehrere Altlasten gleichzeitig, von der Klage gegen den Linde-Konzern bis zu diesen Steuergestaltungen.

Bestandsgefährdet ist nach dem aktuellen BaFin-Stand keines der Unternehmen. Häuser mit Dividendengeschäften in der eigenen Bilanz sollten ihre Rückstellungen für Cum-Cum aber neu bewerten, denn 41 Prozent der Gesamtsumme stehen noch aus. Ein belastbares Steuerrisikomanagement ist damit kein Compliance-Luxus mehr, sondern die Voraussetzung, um bei der nächsten Prüfrunde nicht auf der Liste zu landen.

Quelle

[1] BaFin: „Cum/Cum und Cum/Ex: Gesamtbelastung liegt bei rund 7 Milliarden Euro“ ↩