Buchhaltungssoftware Vergleich

2026

39 Anbieter für den DACH-Markt

39 Anbieter,

6 redaktionell geprüft · Ratgeber

Buchhaltung ist für viele eine lästige Pflicht. Das muss nicht sein. Denn mit der richtigen Buchhaltungssoftware geht Buchhaltung leicht von der Hand. Seit 2025 gilt die E-Rechnungspflicht im B2B-Bereich, Aufbewahrungsfristen wurden verkürzt, Schwellenwerte für die Buchführungspflicht angehoben und die Kleinunternehmergrenze nach oben verschoben. Wer jetzt eine neue Buchhaltungssoftware auswählt, kauft nicht einfach ein Werkzeug, sondern ein Stück Compliance-Infrastruktur, die diese Regeländerungen mitvollziehen muss.

Dieser Ratgeber führt durch alle Entscheidungsdimensionen, von der rechtlichen Pflicht über die Schnittstelle zum Steuerberater bis zur Frage, was eine Lösung für Ihr Unternehmen tatsächlich leisten muss.

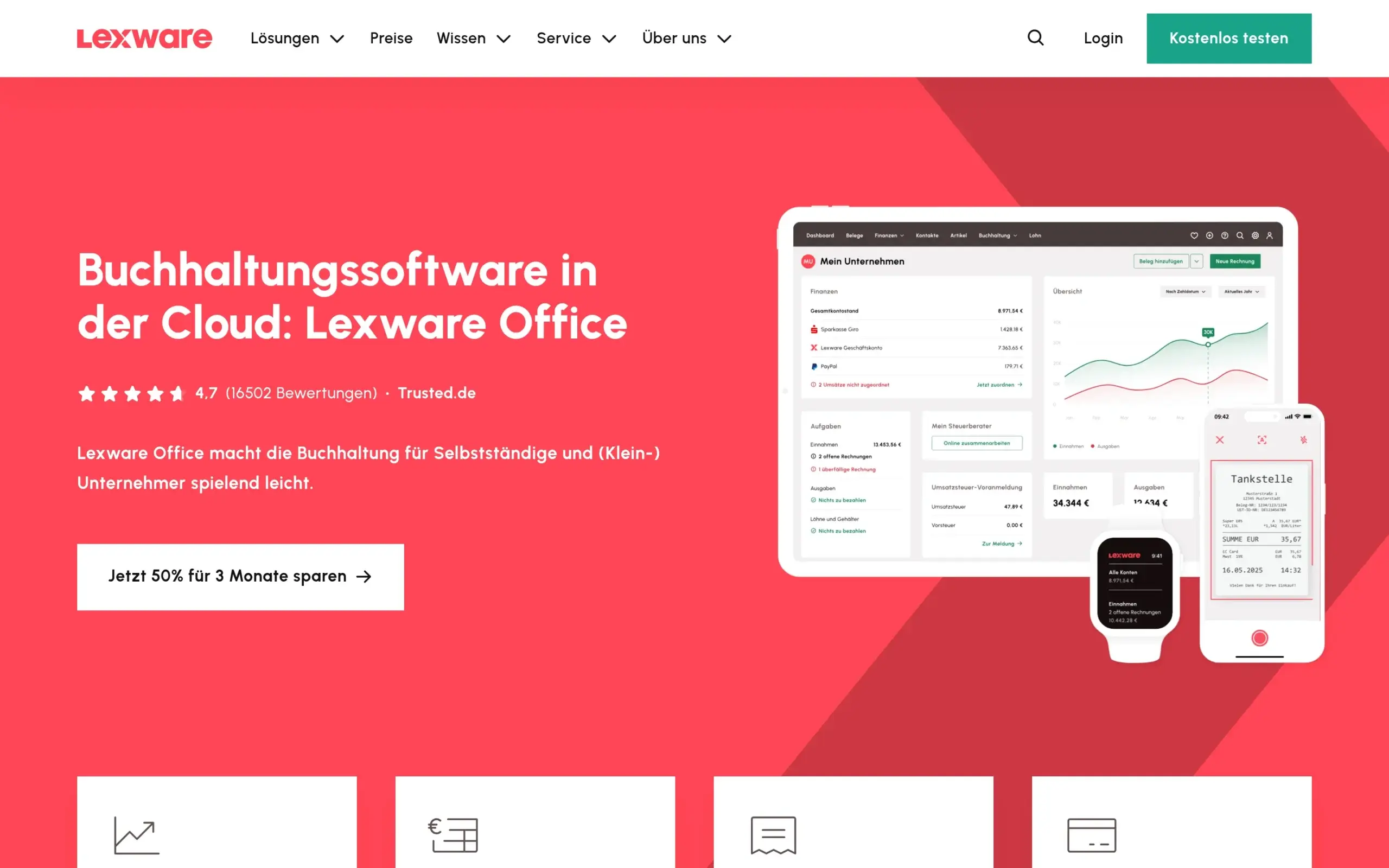

Lexware Office

Lexware Office ist die Cloud-Buchhaltung der Haufe Group aus Freiburg mit IDW-PS-880-Zertifikat und vier DATEV-Schnittstellen vom klassischen Export bis zu den DATEV-Cloud-Services. Vier Versionen reichen vom reinen Rechnungstool bis zur Vollbuchhaltung mit Lohn und Warenwirtschaft.

lexware.de

lexware.de

Lexware Office ist die Cloud-Linie der traditionsreichen Lexware-Familie und damit Teil der Haufe Group aus Freiburg. Die Software setzt auf eine besonders breite Integrations-Landschaft mit über 150 Anbindungen an ERP-Systeme, Banken, Zahlungsdienstleister und Shop-Plattformen. Die vier DATEV-Schnittstellen reichen vom klassischen Datentransfer per Datei über automatisierten Belegtransfer bis zu den DATEV-Cloud-Services für die nahtlose Zusammenarbeit mit der Steuerkanzlei. Server stehen in Deutschland, die Software ist nach IDW PS 880 zertifiziert. Lexware Office ist die naheliegende Wahl, wenn die Steuerberatung bereits mit DATEV arbeitet und eine eingespielte Tool-Landschaft existiert.

BuchhaltungsButler

BuchhaltungsButler aus Berlin automatisiert bis zu 80 Prozent der Buchungen per KI. Belege werden per OCR ausgelesen, vorkontiert und mit Transaktionen aus über 5.000 Banken und Zahlungsdiensten abgeglichen. Server in Deutschland, ISO 27001 und GoBD-konform.

buchhaltungsbutler.de

buchhaltungsbutler.de

BuchhaltungsButler positioniert sich seit der Gründung 2015 in Berlin als Automatisierungs-Spezialist im Buchhaltungssegment. Die hauseigene KI lernt mit jeder Buchung dazu und erreicht laut Herstellerangaben bis zu 80 Prozent Automatisierungsgrad bei der Vorkontierung. Belege gelangen per E-Mail-Inbox, Drag-and-Drop oder Mobile App ins System, werden automatisch ausgelesen und mit Banktransaktionen aus über 5.000 angebundenen Instituten abgeglichen. Die Software ist GoBD-zertifiziert, ISO 27001-konform und richtet sich vor allem an wachsende Unternehmen mit hohem Belegaufkommen. Wer Buchhaltung möglichst weit von Hand entkoppeln möchte, findet hier die bestmögliche Automatisierung am DACH-Markt.

Papierkram

Papierkram aus Wiesbaden verbindet Buchhaltung mit Zeiterfassung und Projektmanagement in einem einzigen Tool. Aus erfassten Projektzeiten werden mit einem Klick Rechnungen, EÜR und UStVA generiert die Software automatisch. GoBD-zertifiziert, TÜViT-Rechenzentren in Deutschland, kostenlose Free-Version verfügbar.

papierkram.de

papierkram.de

Papierkram entstand 2010 aus dem Werkzeugkasten einer Wiesbadener Agentur und hat sich seither zu einer All-in-One-Lösung für Freelancer, Agenturen und Projektgeschäft entwickelt. Das Alleinstellungsmerkmal ist die enge Verzahnung von Zeiterfassung, Projektplanung und Buchhaltung: Aus erfassten Projektstunden lassen sich mit wenigen Klicks abrechnungsfähige Rechnungen erstellen, EÜR und UStVA stehen fertig zum ELSTER-Export bereit. Alle Daten liegen in TÜViT-zertifizierten Rechenzentren ausschließlich in Deutschland. Eine dauerhaft kostenlose Free-Version deckt die Grundfunktionen für Solo-Selbstständige ab, kostenpflichtige Tarife skalieren entlang von Funktionsumfang und Team-Größe.

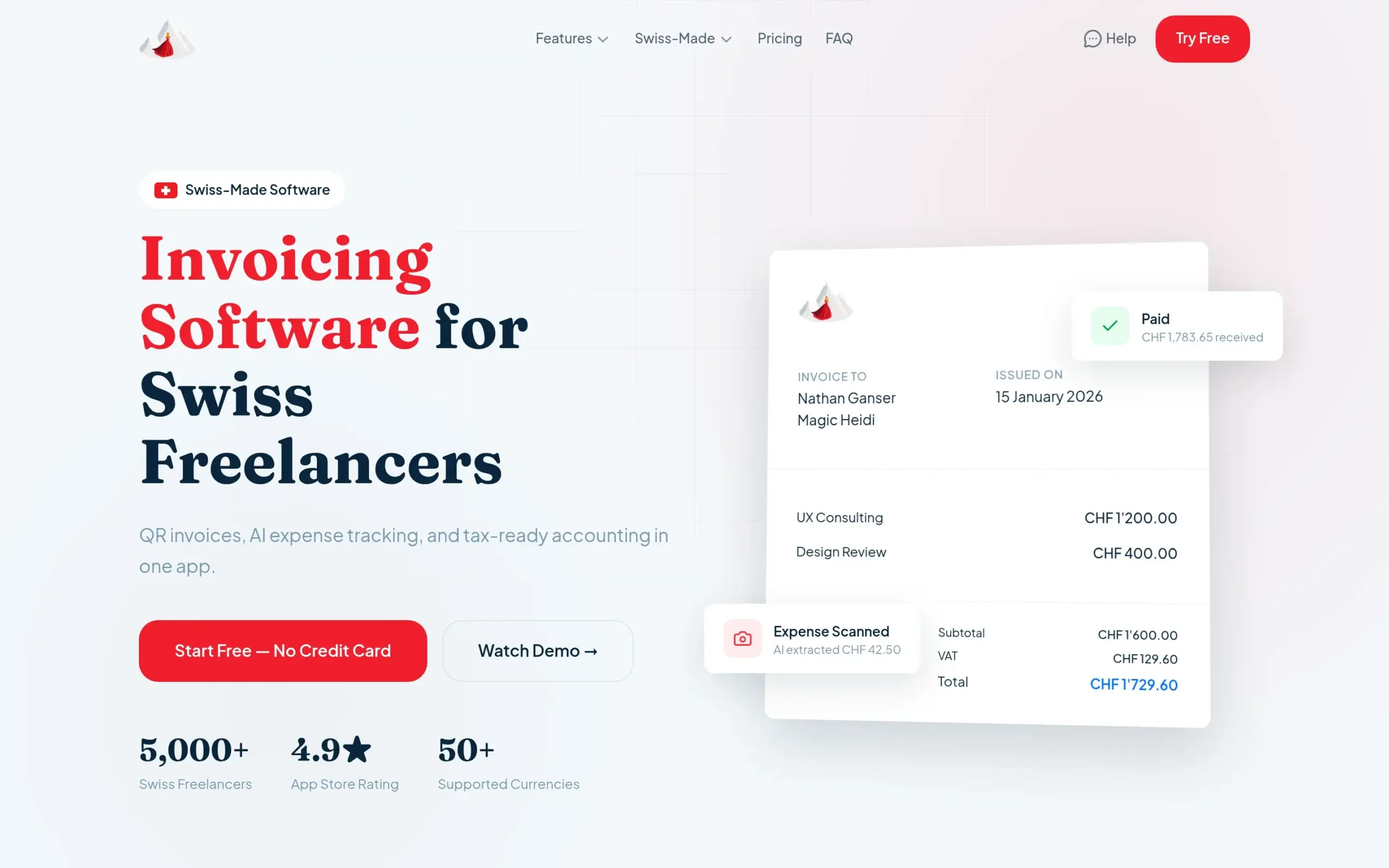

Magic Heidi

Magic Heidi aus Zürich ist eine schlanke Rechnungs- und Buchhaltungssoftware, die kompromisslos für Schweizer Freelancer und Einzelfirmen gebaut ist. SIX-konforme QR-Rechnungen mit strukturierten Adressen, alle Schweizer MWST-Sätze inklusive Saldosteuersatz, native Apps für iPhone, Android, Mac und Windows.

magicheidi.ch

magicheidi.ch

Magic Heidi entstand 2019 in Zürich aus der Beobachtung, dass die meisten Buchhaltungsprogramme die Schweizer Eigenheiten nur stiefmütterlich behandeln. Die Software deckt sämtliche Schweizer Mehrwertsteuersätze inklusive Saldosteuersatz nativ ab und generiert QR-Rechnungen vollständig SIX-konform mit strukturierten Adressdaten. Die Oberfläche ist konsequent dreisprachig in Deutsch, Französisch und Italienisch verfügbar, native Apps für iPhone, Android, Mac und Windows sorgen für reibungslose Bedienung auf jedem Gerät. Server stehen ausschließlich in der Schweiz, was die Software auch für regulierte Branchen unbedenklich macht. Magic Heidi richtet sich gezielt an Schweizer Freelancer und Einzelfirmen, die eine schlanke Lösung ohne deutsches Steuerrecht-Beiwerk suchen.

sevdesk

sevdesk aus Offenburg ist eine Cloud-Buchhaltung für Freiberufler, Selbständige und kleine Unternehmen mit über 150.000 Kunden. KI-gestützte Belegerkennung, GoBD-zertifizierte Archivierung und ein direkter Steuerberater-Zugang per DATEV-Export oder Einladung gehören zum Standardumfang.

Buchhaltungssoftware finden: Der große Ratgeber

Das Wichtigste in Kürze

- Die E-Rechnungspflicht ist nicht mehr verhandelbar: Seit 2025 müssen alle Unternehmen E-Rechnungen empfangen können, bis 2028 gilt gestaffelt die Versandpflicht. Wer noch mit PDF arbeitet, verliert spätestens 2027 den Anschluss.

- Cloud dominiert, Desktop wird Nische: Alle sechs redaktionell geprüften Top-Anbieter sind Cloud-Plattformen. Desktop-Lösungen halten sich im Mittelstand, verlieren bei Solo-Selbstständigen aber rapide an Boden.

- DATEV-Anbindung ist das Lager-Argument: Arbeitet die Steuerberatungskanzlei mit DATEV, halbiert das die Auswahl. Lexware Office, sevdesk und BuchhaltungsButler bieten die saubersten Schnittstellen, Papierkram nur einen Export.

- Preise reichen 2026 von 6,90 € bis 60 € pro Monat: Lexware Office ist der günstigste Marktführer im S-Tarif, BuchhaltungsButler bedient mit Premium-Automatisierung den oberen Mittelstand.

Was ist Buchhaltungssoftware und wer braucht sie?

Buchhaltungssoftware erfasst Geschäftsvorfälle eines Unternehmens systematisch, verbucht sie auf Sach- und Personenkonten und erzeugt daraus die rechtlich verlangten Auswertungen: Umsatzsteuer-Voranmeldung, Einnahmen-Überschuss-Rechnung, Bilanz, Gewinn-und-Verlust-Rechnung. Der Markt zerfällt grob in drei Schichten, die regelmäßig miteinander verwechselt werden:

- Reine Rechnungs- und Faktura-Tools erzeugen Ausgangsrechnungen, verwalten Kundendaten und bilden ein einfaches Mahnwesen ab. Eine echte doppelte Buchführung leisten diese Programme nicht. Für Freiberufler mit EÜR und überschaubarem Belegvolumen reicht das oft aus.

- Vollständige Finanzbuchhaltungslösungen bilden den kompletten Buchungsprozess ab: Kontenplan (SKR 03, SKR 04), Kreditoren- und Debitorenbuchhaltung, Anlagenverwaltung, Umsatzsteuer-Voranmeldung, Bilanz, GuV und E-Bilanz.

- ERP-Systeme mit integrierter FiBu verbinden die Buchhaltung mit Warenwirtschaft, CRM, Personalabrechnung und Controlling. Diese Lösungen richten sich an Unternehmen, die ihre Finanzdaten nicht isoliert führen, sondern als Teil eines durchgängigen Geschäftsprozesses.

Wer eine Software auswählt, ohne diese Schichten zu unterscheiden, bezahlt entweder für Funktionen, die er nie nutzen wird, oder stößt nach zwei Jahren an Grenzen, die einen Systemwechsel erzwingen.

Buchführungspflicht: Wen das Gesetz wozu zwingt

Die Pflicht zur Buchführung entsteht auf zwei Wegen. § 238 HGB verpflichtet jeden Kaufmann zur Führung von Handelsbüchern. Kaufmann ist, wer ein Handelsgewerbe betreibt, also typischerweise alle eingetragenen Unternehmen (e. K., OHG, KG, GmbH, UG, AG) und alle Kapitalgesellschaften unabhängig vom Umsatz.

Wer nicht Kaufmann ist, kann trotzdem in die Buchführungspflicht hineinwachsen. § 141 AO verpflichtet gewerbliche Unternehmer sowie Land- und Forstwirte zur doppelten Buchführung, sobald eine der beiden folgenden Schwellen überschritten wird:

- Umsatz im Kalenderjahr über 800.000 Euro

- Gewinn im Wirtschaftsjahr über 80.000 Euro

Diese Werte wurden mit dem Wachstumschancengesetz zum 1. Januar 2024 deutlich angehoben (vorher 600.000 beziehungsweise 60.000 Euro). Unter den Schwellen reicht die Einnahmen-Überschuss-Rechnung. Freiberufler wie Ärzte, Anwälte, Architekten, Journalisten und Berater sind unabhängig vom Umsatz von der Buchführungspflicht befreit und dürfen dauerhaft mit der EÜR arbeiten.

Unabhängig von der gesetzlichen Pflicht spricht eine handfeste betriebswirtschaftliche Logik für eine saubere Buchhaltung: Wer Forderungen, Verbindlichkeiten und Liquidität nicht im Blick hat, fährt sein Unternehmen mit verbundenen Augen.

2026

Whitepaper:

E-Rechnungs-Pflicht 2026

Der Leitfaden für Entscheider in KMU und Mittelstand. Empfangspflicht seit 2025, gestaffelte Versendepflicht bis 2028, XRechnung versus ZUGFeRD und ein Anforderungs-Check für Buchhaltungssoftware — auf 24 Seiten.

Nach Ihrer Bestätigung per E-Mail gelangen Sie direkt zum Download. Datenschutzerklärung

E-Rechnungspflicht seit 2025: Was Ihre Software jetzt können muss

Mit dem Wachstumschancengesetz ist seit dem 1. Januar 2025 die elektronische Rechnung im B2B-Bereich verbindlich. Die Pflicht greift in zwei Stufen, und beide haben unmittelbare Konsequenzen für Ihre Buchhaltungssoftware.

Empfangspflicht: Bereits aktiv

Seit dem 1. Januar 2025 muss jedes Unternehmen in Deutschland strukturierte elektronische Rechnungen empfangen können. Eine bloße PDF-Datei zählt nicht als E-Rechnung. Gemeint sind ausschließlich Formate nach der europäischen Norm EN 16931, in Deutschland vor allem XRechnung (reines XML) und ZUGFeRD ab Version 2.0.1 (PDF mit eingebettetem XML). Eine Buchhaltungssoftware, die diese Formate nicht einlesen, validieren und visualisieren kann, ist für den B2B-Einsatz nicht mehr brauchbar.

Versandpflicht: Gestaffelt bis 2028

Die Pflicht, E-Rechnungen auch zu versenden, gilt nicht sofort für alle. Stattdessen greift sie in einer dreistufigen Übergangsfrist:

| Zeitraum | Wer muss E-Rechnungen versenden? |

|---|---|

| bis 31.12.2026 | Versand von Papier- und PDF-Rechnungen weiterhin erlaubt (mit Zustimmung des Empfängers) |

| bis 31.12.2027 | Übergangsregelung gilt nur noch für Unternehmen mit Vorjahresumsatz bis 800.000 Euro |

| ab 01.01.2028 | E-Rechnungspflicht greift vollständig im B2B-Bereich |

Kleinunternehmer nach § 19 UStG sind von der Ausstellungspflicht ausgenommen. Empfangen müssen aber auch diese. Rechnungen an Privatpersonen (B2C) sind generell nicht betroffen.

Welche Buchhaltungssoftware passt zu Ihrem Unternehmen?

Beantworten Sie fünf kurze Fragen. Wir senden Ihnen eine persönliche Empfehlung per E-Mail.

Ihre persönliche Empfehlung wird sofort per E-Mail gesendet. Kostenlos und unverbindlich.

Ihre Empfehlung wird sofort nach Absenden per E-Mail zugestellt. Datenschutzerklärung

Ihre persönliche Empfehlung wurde sofort per E-Mail versendet. Bitte prüfen Sie auch Ihren Spam-Ordner.

Was eine zukunftsfähige Software konkret können muss

Prüfen Sie bei jeder engeren Auswahl mindestens diese fünf Punkte:

- Empfang strukturierter Formate: XRechnung und ZUGFeRD 2.x werden eingelesen, geparst und auf Norm-Konformität validiert.

- Visualisierung: Eine reine XML-Datei kann niemand lesen. Die Software muss eine menschenlesbare Darstellung erzeugen.

- Revisionssichere Ablage: Das XML-Original (nicht die Visualisierung) muss unveränderbar archiviert werden, sonst droht der Verlust des Vorsteuerabzugs.

- Erzeugung valider Ausgangsrechnungen: Spätestens 2027 oder 2028 müssen Sie selbst versenden können. Eine Software, die heute nur PDFs erzeugt, ist eine Sackgasse.

- Peppol-Anbindung: Für den Versand an öffentliche Auftraggeber und zunehmend auch im EU-Geschäft wird das Peppol-Netzwerk Standard.

Cloud oder lokal: Welches Modell passt zu Ihrem Unternehmen?

Die Entscheidung zwischen einer Cloud-Lösung und einer lokal installierten Software ist keine Modefrage, sondern eine über mehrere Jahre wirkende Architekturentscheidung. Beide Modelle haben legitime Anwendungsfälle.

Cloud-Buchhaltung

Cloud-Lösungen laufen vollständig im Browser. Updates, Sicherheits-Patches und gesetzliche Anpassungen wie etwa neue UStVA-Formulare oder die E-Rechnungspflicht spielt der Anbieter zentral ein, ohne dass Sie etwas tun müssen. Zugriff erfolgt von jedem Gerät, Steuerberater können parallel arbeiten, mobile Apps erfassen Belege per Foto.

Der Preis dafür ist ein laufendes Abonnement und Datenhaltung beim Anbieter. Bei seriösen Anbietern liegen die Server in Deutschland oder zumindest in der EU, der Auftragsverarbeitungsvertrag nach Art. 28 DSGVO wird unterschrieben, und Verschlüsselung gehört zum Standard. Wer auf einen US-Anbieter ohne EU-Tochter setzt, sollte die DSGVO-Implikationen vorher juristisch klären.

Lokale Installation (On-Premise)

Lokal installierte Buchhaltungssoftware läuft auf Ihrem eigenen Rechner oder Server. Die Daten bleiben in Ihrem Haus, die Lizenz wird einmalig oder per Jahresupdate gezahlt. Für Branchen mit hohem Vertraulichkeitsanspruch wie Anwaltskanzleien, Steuerkanzleien oder Bereiche mit besonderem Berufsgeheimnis ist das nach wie vor das bevorzugte Modell.

Die Kehrseite: Updates, Backups, gesetzliche Anpassungen und IT-Wartung liegen bei Ihnen. Wer keine professionelle IT-Betreuung hat, läuft Gefahr, in einem entscheidenden Moment eine veraltete Version im Einsatz zu haben, was bei Betriebsprüfungen schnell unangenehm wird.

Entscheidungsmatrix

| Kriterium | Cloud-Lösung | Lokale Installation |

|---|---|---|

| Kostenmodell | Monats- oder Jahresabo (OPEX) | Einmalkauf oder Update-Lizenz (CAPEX) |

| Updates | Automatisch, ohne Eigenaufwand | Manuell, kostenpflichtig pro Versionssprung |

| Datenhoheit | Beim Anbieter (AVV erforderlich) | Vollständig im eigenen Haus |

| Mobile Nutzung | Selbstverständlich, Apps verfügbar | Nur über VPN oder Remote-Zugriff |

| Mehrbenutzer-Zugriff | Eingebaut, Rollen frei vergebbar | Server-Variante erforderlich, teurer |

| Steuerberater-Anbindung | Direkter Lese- oder Bearbeitungszugriff | Datenaustausch per Export-Datei |

| Verfügbarkeit | Abhängig von Internet und Anbieter | Unabhängig von externer Infrastruktur |

| IT-Aufwand | Minimal | Erheblich, Backup-Konzept zwingend |

Für die große Mehrheit kleiner und mittlerer Unternehmen ist die Cloud-Variante heute der Standardweg. Lokale Installationen behalten ihre Berechtigung in regulierten Branchen, bei sehr großem Buchungsvolumen mit ERP-Integration oder dort, wo eine Standleitung ins Internet nicht zuverlässig verfügbar ist.

GoBD-konform arbeiten: Pflicht zur revisionssicheren Archivierung

Die GoBD, ausgeschrieben „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“, sind kein Gesetz, sondern ein Schreiben des Bundesfinanzministeriums. Trotzdem bindet das Regelwerk jeden Buchführungspflichtigen, weil die Finanzverwaltung es als Prüfungsmaßstab anwendet. Eine Buchhaltungssoftware, die GoBD-Anforderungen nicht erfüllt, wird in der Betriebsprüfung zum Risiko.

Die sieben GoBD-Grundsätze

Aufzeichnungen müssen sein:

- Nachvollziehbar und nachprüfbar: Jede Buchung muss für einen sachverständigen Dritten innerhalb angemessener Zeit überprüfbar sein.

- Wahrheitsgemäß und richtig: Die aufgezeichneten Vorgänge entsprechen den tatsächlichen Verhältnissen.

- Zeitgerecht: Bare Geschäftsvorfälle werden täglich erfasst, unbare innerhalb von zehn Tagen festgehalten und innerhalb der UStVA-Frist gebucht.

- Ordnungsgemäß und übersichtlich: Eine systematische Ablage und Belegnummerierung ist Pflicht.

- Vollständig: Lückenlose Erfassung aller Geschäftsvorfälle. Keine Buchung ohne Beleg.

- Unveränderbar: Einmal gebucht, dürfen Daten nicht spurlos überschrieben werden. Korrekturen erfolgen ausschließlich über Storno- oder Generalumkehrbuchungen mit nachvollziehbarem Bezug zum Ursprungsbeleg.

- Maschinell auswertbar und prüfbar: Bei einer Betriebsprüfung muss ein Datenzugriff im sogenannten Z3-Verfahren möglich sein. Der Prüfer erhält dabei eine maschinell auswertbare Kopie der Daten.

Verfahrensdokumentation: Häufig übersehen, aber Pflicht

Zur GoBD gehört auch eine schriftliche Verfahrensdokumentation, die den gesamten Buchhaltungsprozess beschreibt: Wie kommen Belege ins System, wer hat welche Rechte, wie werden sie verarbeitet, wie aufbewahrt? Bei rein digitalen Belegen ersetzt diese Dokumentation gemeinsam mit einem ordnungsgemäßen Ablauf das Papier-Original. Gute Buchhaltungssoftware bietet hierfür eine Vorlage oder generiert Bausteine automatisch.

Die Buchhaltungssoftware-Wahl ist heute weniger eine IT- als eine Compliance-Entscheidung. Wer 2026 ohne E-Rechnungs-Empfang antritt, riskiert nicht weniger als den Vorsteuerabzug.

— Michael Dobler, Herausgeber Dr. Web

Aufbewahrungsfristen: Seit 2025 verkürzt

Mit dem Vierten Bürokratieentlastungsgesetz hat sich die Aufbewahrungsfrist für Buchungsbelege zum 1. Januar 2025 von zehn auf acht Jahre reduziert. Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse, Lageberichte und Eröffnungsbilanzen müssen weiterhin zehn Jahre vorgehalten werden. Handels- und Geschäftsbriefe verbleiben bei sechs Jahren. Achten Sie darauf, dass Ihre Software die unterschiedlichen Fristen abbilden kann.

DATEV-Schnittstelle: Die Brücke zum Steuerberater

In Deutschland arbeiten rund 40.000 Steuerberatungskanzleien. Die überwältigende Mehrheit davon nutzt die Software-Genossenschaft DATEV. Wenn Ihr Steuerberater den Jahresabschluss erstellt, die Lohnabrechnung führt oder die UStVA finalisiert, läuft das mit hoher Wahrscheinlichkeit auf einem DATEV-System. Eine reibungslose Datenübergabe ist deshalb selten verzichtbar.

Der Begriff „DATEV-Schnittstelle“ wird in der Werbung allerdings sehr großzügig ausgelegt. Tatsächlich verbergen sich dahinter drei sehr unterschiedliche Integrationstiefen:

- DATEV-Export im ASCII-Format: Die Software erzeugt eine CSV-ähnliche Textdatei nach dem DATEV-Schema, die der Steuerberater manuell importiert. Funktioniert, ist aber kein Echtzeit-Austausch.

- DATEV Unternehmen online: Belege und Buchungen werden in eine Cloud-Schnittstelle hochgeladen, auf die Steuerberater und Mandant gleichzeitig zugreifen. Das ist der heute übliche Komfortweg.

- DATEVconnect: Echtzeitintegration auf API-Ebene. Buchungen und Belege fließen automatisch zwischen Mandanten- und Kanzleisystem. Üblicherweise mit höheren Lizenzkosten verbunden.

Zwei Punkte sind in der Praxis entscheidender als die reine Existenz einer Schnittstelle. Erstens: Werden auch Belegbilder übertragen oder nur Buchungssätze? Ein Buchungssatz ohne dahinterliegenden Beleg ist für den Steuerberater wertlos und führt zu Rückfragen, die wieder Zeit kosten. Zweitens: Klären Sie vor dem Kauf der Software mit Ihrem Steuerberater, welche Schnittstelle in dessen Kanzlei tatsächlich produktiv genutzt wird. Viele Kanzleien arbeiten aus Gewohnheit noch mit Papierbelegen, obwohl die Software das ganz anders könnte. Diese Inkompatibilität entwertet jede technische Vorbereitung auf Ihrer Seite.

Welche Software passt zu welcher Unternehmensgröße?

Die Anforderungen an eine Buchhaltungslösung skalieren mit Unternehmensgröße, Rechtsform und Geschäftsmodell. Eine Lösung, die für einen Soloselbstständigen perfekt ist, scheitert bei einer GmbH mit 30 Mitarbeitern an Mandantenfähigkeit, Anlagenverwaltung oder E-Bilanz. Umgekehrt überfordert ein ERP-Modul den Einzelkämpfer mit Komplexität und Lizenzkosten.

Freiberufler und Soloselbstständige

Wer als Freiberufler arbeitet und nicht buchführungspflichtig ist, kommt mit einer schlanken EÜR-Lösung weit. Wichtig sind vor allem eine saubere Rechnungsstellung mit fortlaufender Nummerierung, ein einfaches Mahnwesen, eine integrierte Umsatzsteuer-Voranmeldung mit ELSTER-Versand und der DATEV-Export für den Steuerberater. Komplexe Anlagenverwaltung, Bilanzierung oder Lohnbuchhaltung können entfallen. Wichtig ist die Belegerfassung per App, denn gerade Freiberufler erfassen Tankquittungen, Restaurantbelege und Reisekosten am liebsten unmittelbar mobil.

Kleinunternehmer nach § 19 UStG

Mit der Anhebung der Kleinunternehmergrenzen auf 25.000 Euro Vorjahresumsatz und 100.000 Euro im laufenden Jahr (Stand 2025) bleibt diese Gruppe der Umsatzsteuer fern, muss aber trotzdem Belege ordentlich erfassen, EÜR machen und seit 2025 auch E-Rechnungen empfangen können. Hier reicht die einfachste Software-Klasse. Die spezifische Anforderung: keine Umsatzsteuer in Ausgangsrechnungen ausweisen, sondern den Hinweis auf § 19 UStG automatisch einfügen.

GmbH, UG und andere Kapitalgesellschaften

Kapitalgesellschaften sind ab dem ersten Tag bilanzierungspflichtig. Eine Software muss hier zwingend die doppelte Buchführung beherrschen, eine vollständige Bilanz und GuV erzeugen, die E-Bilanz für die elektronische Übermittlung an das Finanzamt unterstützen, eine Anlagenbuchhaltung mit Abschreibungsläufen anbieten und die Offenlegung im Bundesanzeiger vorbereiten. Komfort-Funktionen wie automatische Kontierungsvorschläge und Mahnwesen-Workflows zahlen sich hier besonders aus, weil das Belegvolumen schnell wächst.

Mittelstand

Ab einer bestimmten Größe (grob: 30 Mitarbeiter, mehrere Millionen Euro Umsatz, mehrere Tochtergesellschaften oder Betriebsstätten) wird reine Buchhaltungssoftware zu eng. Im Mittelstand ist eine integrierte Lösung mit Mandantenfähigkeit, Kostenstellen- und Kostenträgerrechnung, Konsolidierung mehrerer Mandanten, ausgebautem Berichtswesen und Anbindung an Warenwirtschaft, Lohnabrechnung oder ERP nahezu unverzichtbar. Hier endet das Selbstbedienungsmodell und beginnt die Welt der Einführungsprojekte mit Beratungspartner.

Vereine und gemeinnützige Organisationen

Vereine haben eine eigene Anforderungswelt: Mitgliederverwaltung, Beitragslastschriften, Spendenbescheinigungen mit den vom Finanzamt geforderten Formulierungen, getrennte Buchführung für ideellen Bereich, Vermögensverwaltung, Zweckbetrieb und wirtschaftlichen Geschäftsbetrieb. Allgemeine Buchhaltungssoftware bildet das selten ohne Workarounds ab. Spezialisierte Vereinslösungen oder Module sind hier in der Regel die bessere Wahl.

Buchhaltungssoftware für E-Commerce: Marktplätze automatisch abrechnen

Online-Händler haben ein Buchhaltungsproblem eigener Art. Verkäufe laufen über Marktplätze wie Amazon, eBay, Etsy oder den eigenen Shop, Zahlungen kommen über Stripe, PayPal, Klarna oder Lastschrift, der Steuer-Sachverhalt unterscheidet sich je nach Lieferland, und Marktplätze erzeugen monatliche Abrechnungen mit Hunderten Einzelposten, Gebühren und Erstattungen. Eine Standard-Buchhaltung kapituliert hier nach wenigen hundert Belegen.

Eine E-Commerce-taugliche Buchhaltungssoftware sollte deshalb leisten:

- Marktplatz-Anbindung über API: Direkter Import der Settlement-Reports von Amazon (MWS / SP-API), eBay, Etsy und anderen relevanten Plattformen.

- Aufsplittung von Sammelabrechnungen: Eine Amazon-Auszahlung enthält oft Umsätze, Gebühren, Werbekosten, FBA-Lagerkosten und Erstattungen. Die Software muss diese sauber auf Konten zerlegen.

- OSS-Verfahren (One-Stop-Shop): Verkäufe an Privatkunden in anderen EU-Ländern werden ab einem Schwellenwert von 10.000 Euro umsatzsteuerpflichtig im Bestimmungsland. Die Software muss diese Verkäufe pro Land aggregieren und für die OSS-Meldung aufbereiten.

- Fremdwährungen mit historischem Kurs: Umsätze in USD, GBP oder anderen Währungen müssen zum Tageskurs der Leistung umgerechnet und der Differenzbetrag bei Zahlungseingang ergebniswirksam ausgewiesen werden.

- Lagerbewertung: Wer eigene Ware bevorratet, braucht eine Bewertung des Warenbestands zum Stichtag. Ohne diese Bewertung ist kein Jahresabschluss möglich.

Tools, die sich darauf spezialisieren, sind oft günstiger als die Frickelei in einer Allzweck-Software, die diese Anforderungen nur eingeschränkt abdeckt.

Open Source und kostenlose Lösungen: Was sie leisten und wo sie aufhören

Kostenlose Buchhaltungssoftware existiert in zwei Spielarten. Die erste sind Open-Source-Programme. Diese Lösungen sind lizenzkostenfrei, oft technisch ausgereift und für die einfache Einnahmen-Überschuss-Rechnung durchaus brauchbar. Diese Programme scheitern aber regelmäßig an drei Punkten: Erstens sind sie selten GoBD-zertifiziert, was eine Verfahrensdokumentation und revisionssichere Ablage zur Eigenleistung macht. Zweitens fehlen oft DATEV-Schnittstellen oder sind technisch unausgereift. Drittens läuft die Einarbeitung deutlich rauer als bei kommerziellen Produkten, ohne Telefonsupport im Hintergrund.

Die zweite Spielart sind Free-Tier-Modelle kommerzieller Anbieter. Häufig handelt es sich um stark limitierte Versionen mit Begrenzungen bei der Anzahl der Rechnungen pro Monat, ohne Belegerkennung oder ohne DATEV-Export. Diese Modelle sind ein guter Einstieg, stoßen aber regelmäßig genau dann an Grenzen, wenn das Geschäft wirklich anläuft.

Faustregel: Wer aufzeichnungspflichtig ist und ernsthaft Umsatz macht, wird mit kostenloser Software auf Dauer nicht glücklich. Wer als Existenzgründer im ersten Jahr testen will, ob das Geschäftsmodell trägt, kann mit einer kostenfreien Lösung starten und später migrieren.

Vorbereitende Buchhaltung: So sparen Sie beim Steuerberater wirklich Geld

Die vorbereitende Buchhaltung ist die Vorarbeit, die der Mandant leistet, bevor der Steuerberater die eigentliche Verbuchung übernimmt. Wer hier sauber arbeitet, reduziert das vom Steuerberater abgerechnete Zeitvolumen oft erheblich und vermeidet Rückfragen, die ebenfalls kosten.

Eine gute Buchhaltungssoftware unterstützt diesen Prozess auf vier Ebenen:

- Belegerfassung am Entstehungsort: Per App fotografiert, per E-Mail an eine Inbox-Adresse weitergeleitet oder per Drag-and-Drop hochgeladen. Wichtig: OCR-Erkennung extrahiert Lieferant, Datum, Brutto- und Nettobetrag automatisch.

- Automatische Kontierungsvorschläge: Bei wiederkehrenden Lieferanten erkennt die Software das Konto und schlägt es vor. Sie bestätigen oder korrigieren, und die Software lernt mit.

- Bankabgleich: Über einen PSD2-Banking-Anschluss werden Kontoumsätze automatisch eingelesen und Belegen zugeordnet. Eine offene Posten-Liste mit farblicher Fälligkeitskennzeichnung zeigt Ihnen jederzeit, welche Rechnungen noch offen sind.

- Strukturierte Übergabe: Statt eines Belegstapels in Papier erhält der Steuerberater einen Export oder einen direkten Zugriff auf die digitale Belegmappe.

Im Idealfall verschiebt sich die Arbeitsteilung: Der Mandant liefert vorkontierte Buchungen mit digitalen Belegen, der Steuerberater prüft, ergänzt und finalisiert. Das spart Honorar und macht die Zusammenarbeit deutlich angenehmer.

Kreditoren- und Debitorenbuchhaltung verstehen

In größeren Buchhaltungsabteilungen sind die beiden zentralen Teilbereiche organisatorisch getrennt. Auch wer in einer Person beide Aufgaben übernimmt, sollte die Logik kennen, denn moderne Buchhaltungssoftware bildet diese Trennung auch funktional ab.

Kreditorenbuchhaltung: Eingangsrechnungen und Zahlungsausgänge

Die Kreditorenbuchhaltung kümmert sich um alles, was hereinkommt und bezahlt werden muss: Lieferantenrechnungen, Dienstleisterhonorare, wiederkehrende Verträge. Für jeden Lieferanten legt das System einen sogenannten Kreditorenstamm an, also einen Datensatz mit Adresse, Kontoverbindung, Steuernummer, Zahlungsziel, vereinbartem Skonto und einer fortlaufenden Kreditorennummer.

Sobald eine Rechnung eingeht, durchläuft sie idealerweise einen Workflow: Eingangserfassung mit Zeitstempel, sachliche Prüfung durch die Fachabteilung („Wurde tatsächlich geliefert? Sind die Preise korrekt?“), Kontierung durch die Buchhaltung, Freigabe zur Zahlung und schließlich die elektronische Überweisung über die Banking-Schnittstelle. Bei größeren Beträgen greift ein Vier-Augen-Prinzip.

Die in einer Eingangsrechnung enthaltene Mehrwertsteuer ist für den Unternehmer keine Belastung, sondern Vorsteuer, die er von seiner eigenen Umsatzsteuerschuld abziehen kann. Eine korrekt erfasste Eingangsrechnung schmälert also unmittelbar die Zahllast.

Debitorenbuchhaltung: Ausgangsrechnungen und Forderungsmanagement

Die Debitorenbuchhaltung betreut die andere Seite: alles, was hinausgeht und bezahlt werden muss. Diese Abteilung erstellt Rechnungen, überwacht den Forderungsbestand und sorgt dafür, dass offene Posten nicht in Vergessenheit geraten.

Das Herzstück ist die Offene-Posten-Liste (OPOS). Diese Liste zeigt zu jedem Zeitpunkt, welcher Kunde welchen Betrag schuldet, wann die Rechnung fällig war und ob das Zahlungsziel überschritten ist. Eine gute Buchhaltungssoftware kennzeichnet überfällige Forderungen farblich, schlägt Mahnungen vor und automatisiert mehrstufige Mahnverfahren mit Mahngebühren und Verzugszinsen. Wer ein Mahnverfahren manuell führt, vergisst Mahnungen oder versendet sie an bereits zahlende Kunden, was ein klassischer Reputationsverlust ist.

Mindestens ebenso wichtig wie das Mahnwesen ist die Liquiditätsplanung, die aus den Debitorendaten gespeist wird. Wer weiß, welche Zahlungseingänge in den nächsten 14 oder 30 Tagen zu erwarten sind, kann seine eigenen Verbindlichkeiten realistisch steuern. Bricht das Zahlungsverhalten der Kunden ein, ist das ein Frühindikator, der noch vor dem nächsten Bankgespräch sichtbar werden sollte.

Die zehn wichtigsten Auswahlkriterien

Wer am Ende der Recherche zwischen drei oder vier Lösungen schwankt, sollte die folgende Checkliste durchgehen. Diese Liste bündelt die Erfahrungen aus zahlreichen Software-Einführungen und trennt häufig die Spreu vom Weizen:

- Rechtsform-Tauglichkeit: EÜR allein, oder doppelte Buchführung mit Bilanz, E-Bilanz und Offenlegung? Eine Software, die nicht zur Rechtsform passt, ist von Anfang an Fehlinvestition.

- E-Rechnungs-Fähigkeit: Empfang, Validierung, Visualisierung und revisionssichere Archivierung von XRechnung und ZUGFeRD 2.x. Plus die Erzeugung valider Ausgangsrechnungen.

- GoBD-Konformität: Zertifikat eines anerkannten Wirtschaftsprüfers, Verfahrensdokumentationsvorlage, Unveränderbarkeit der Buchungen.

- DATEV-Schnittstelle: Vor dem Kauf konkret mit dem Steuerberater abklären, welche Variante er produktiv nutzt, und ob Belegbilder mit übertragen werden.

- Belegerfassung und OCR: Mobile App, E-Mail-Inbox, Drop-Bereich. Wie zuverlässig liest die Software Lieferant, Datum, Beträge und Steuersätze automatisch aus?

- Banking-Anbindung: PSD2-konformer Multibanking-Zugriff, automatischer Abgleich von Kontoumsätzen und Belegen.

- Mandantenfähigkeit: Mehrere Firmen oder Tochtergesellschaften unter einer Lizenz? Für Holding-Strukturen, Vereine mit Tochterbetrieben oder Beratende mit mehreren Mandanten unverzichtbar.

- Skalierbarkeit der Tarife: Lässt sich der Tarif anpassen, wenn die Firma wächst, oder zwingt der Anbieter zum Komplett-Umzug in eine größere Lösung?

- Server-Standort und Datenschutz: Hosting in Deutschland oder zumindest in der EU, AVV nach Art. 28 DSGVO, ISO 27001 oder vergleichbare Zertifikate.

- Support und Lernkurve: Telefonsupport oder reines Ticket-System? Deutschsprachige Dokumentation, Webinare, ein Hilfe-Center mit echten Antworten, nicht bloß einer Liste von Marketing-Texten.

Vermeiden Sie eine vorschnelle Festlegung auf einen Jahres-Vorauszahlungs-Tarif. Beginnen Sie monatlich. Eine Buchhaltungssoftware lernt man frühestens nach acht bis zwölf Wochen wirklich kennen. Wer dann frustriert kündigen will, sollte nicht noch zehn Monate Restlaufzeit vor sich haben.

Fazit: Auswahl ist Strategie, nicht Werkzeugkauf

Eine Buchhaltungssoftware ist kein Verbrauchsgut, das man eben mal austauscht. Datenbanken wachsen, Workflows etablieren sich, das Team gewöhnt sich an die Oberfläche, die Schnittstellen zum Steuerberater werden eingespielt. Ein Wechsel nach drei Jahren kostet Sie unter Umständen mehr als die Anschaffung der ursprünglichen Lösung. Deshalb lohnt es sich, die Entscheidung gründlich zu treffen.

Der gesetzliche Rahmen wird in den nächsten Jahren weiter in Bewegung bleiben. Die Versandpflicht für E-Rechnungen kommt 2027 und 2028, die Aufbewahrungsfristen wurden gerade angepasst, das OSS-Verfahren wird voraussichtlich ausgebaut, und auch die Plattform-Meldepflichten (DAC7) verändern, was Marktplätze an Daten weitergeben. Wer heute eine Software wählt, sollte deshalb weniger auf den Funktionsumfang von 2026 schauen als auf die Frage, ob der Anbieter die Roadmap der nächsten drei Jahre glaubwürdig vorzeichnen kann.

Und ein letzter Hinweis: So gut eine Software auch ist, sie ersetzt nicht den Steuerberater. Eine GmbH-Bilanz, eine komplexe Auseinandersetzung mit dem Finanzamt, eine Betriebsprüfung oder eine Umstrukturierung sind Aufgaben, die in der Praxis fast nie ohne fachlichen Beistand zu stemmen sind. Die Software ist das Vehikel, das die Daten sauber, zeitnah und prüfbar bereitstellt. Den Weg fährt am Ende ein Mensch.

FAQ Buchhaltungssoftware

Was kostet eine gute Buchhaltungssoftware im Monat?

Für Freiberufler und Kleinunternehmer beginnen seriöse Cloud-Lösungen bei etwa 5 bis 15 Euro pro Monat. Vollumfängliche Pakete für GmbH und UG mit Bilanzierung, E-Bilanz, Anlagenbuchhaltung und mehreren Nutzern liegen typischerweise bei 25 bis 60 Euro im Monat. Mittelstandslösungen mit Mandantenfähigkeit, Kostenrechnung und Reporting beginnen oft erst im dreistelligen Bereich. Hinzu kommen einmalige Einrichtungskosten und mögliche Aufpreise für DATEV-Anbindung oder zusätzliche Module.

Brauche ich überhaupt eine Software, wenn mein Steuerberater alles macht?

Ja. Auch wenn der Steuerberater die eigentliche Verbuchung übernimmt, müssen Sie die vorbereitende Buchhaltung leisten, also Rechnungen schreiben, Belege sammeln, Zahlungseingänge prüfen. Außerdem hat das Finanzamt Anspruch auf laufende Aufzeichnungen, nicht nur auf eine Jahresauswertung. Eine Software strukturiert diese Vorarbeit und reduziert das, was der Steuerberater in Rechnung stellen muss.

Was ist der Unterschied zwischen Buchhaltungssoftware und Rechnungssoftware?

Rechnungssoftware erzeugt Ausgangsrechnungen, verwaltet Kundendaten und bildet einfache Zahlungseingänge ab. Eine vollwertige Buchhaltungssoftware leistet darüber hinaus die doppelte Buchführung mit Kontenplan, Kreditoren- und Debitorenbuchhaltung, Umsatzsteuer-Voranmeldung, Bilanz, GuV und Anlagenverwaltung. Wer als Kapitalgesellschaft eine reine Rechnungssoftware nutzt, erfüllt seine Buchführungspflichten nicht.

Wie lange muss ich Buchhaltungsbelege aufbewahren?

Seit dem 1. Januar 2025 reduziert sich die Aufbewahrungsfrist für Buchungsbelege auf acht Jahre (zuvor zehn). Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse, Lageberichte und Eröffnungsbilanzen müssen weiterhin zehn Jahre aufbewahrt werden. Handels- und Geschäftsbriefe sechs Jahre. Die Frist beginnt mit dem Ablauf des Kalenderjahres, in dem die letzte Eintragung erfolgt ist.

Was ist die GoBD-Verfahrensdokumentation und brauche ich sie wirklich?

Ja, jedes buchführungspflichtige Unternehmen braucht eine schriftliche Verfahrensdokumentation. Diese Dokumentation beschreibt, wie Belege entstehen, erfasst, verarbeitet, aufbewahrt und gegebenenfalls vernichtet werden. Bei einer Betriebsprüfung gehört das Dokument zu den ersten, die der Prüfer einsieht. Fehlt es, wertet das die Ordnungsmäßigkeit der Buchführung ab, mit der Folge möglicher Hinzuschätzungen.

Was ist eine E-Rechnung im Sinne des Gesetzes?

Eine E-Rechnung im Sinne des Wachstumschancengesetzes ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und der europäischen Norm EN 16931 entspricht. In Deutschland sind das vor allem XRechnung (reines XML) und ZUGFeRD ab Version 2.0.1 (PDF mit eingebettetem XML). Eine reine PDF- oder Bilddatei ist keine E-Rechnung im Sinne des Gesetzes.

Kann ich Buchhaltungssoftware steuerlich absetzen?

Ja. Laufende Abogebühren sind als sofort abziehbare Betriebsausgaben absetzbar. Bei einmaligem Kauf einer Lokal-Lizenz greift in der Regel die Sofortabschreibung als geringwertiges Wirtschaftsgut, sofern der Nettowert unter 800 Euro liegt. Höhere Beträge werden über die betriebsgewöhnliche Nutzungsdauer (drei Jahre für Standardsoftware) abgeschrieben.

Welche Software empfiehlt sich für die Zusammenarbeit mit einem DATEV-Steuerberater?

Entscheidend ist nicht der Software-Name, sondern die konkrete Schnittstelle. Klären Sie mit Ihrem Steuerberater, ob er DATEV Unternehmen online, DATEVconnect oder den klassischen ASCII-Export bevorzugt, und ob auch Belegbilder mit übertragen werden sollen. Eine Buchhaltungssoftware, die diese drei Optionen sauber abbildet, ist im DATEV-Umfeld grundsätzlich anschlussfähig.

Lohnt sich ein Wechsel zur Jahresmitte?

Technisch ist ein Wechsel jederzeit möglich. Praktisch sind Jahresanfang oder Beginn eines Quartals geeigneter, weil die Eröffnungsbilanz aus dem Altsystem sauber übernommen werden kann und das laufende Wirtschaftsjahr nicht in zwei Datenbanken zerfällt. Plant Ihr Steuerberater die Migration mit, sind unterjährige Wechsel ohne Datenverlust gut machbar. Rechnen Sie mit einem mehrwöchigen Übergang, in dem beide Systeme parallel verfügbar bleiben sollten.

Webhosting Vergleich Schweiz 2026: Wer sind die besten 26 Anbieter?

Schweizer Server, Franken-Preise, Support in Ihrer Sprache. Klingt einfach. Doch zwischen Lockpreis und Folgepreis, zwischen „unbegrenzt“ und echtem Speicher entscheidet sich, ob Ihre Website schnell läuft und Ihr…

Mehr erfahren-

Webhosting Vergleich Deutschland 2026: Wer sind die besten 28 Anbieter?

Welcher Webhoster passt zu Ihrem Projekt, und warum zählt der Serverstandort Deutschland mehr denn je? Unser Webhosting-Vergleich erklärt,…

-

WordPress Agenturen Vergleich 2026

Eine WordPress Agentur beauftragen… klingt einfach? Doch In der Praxis stehen Unternehmen vor hunderten Anbietern, unklaren Angeboten und…

-

Amazon Agenturen Vergleich 2026

Über 240.000 Händler verkaufen ihre Produkte auf Amazon.de. Die meisten scheitern nicht am Produkt, sondern am Algorithmus. Ob…

-

WordPress Hosting Vergleich 2026

WordPress Hosting entscheidet darüber, ob Ihre Website in 0,3 Sekunden lädt oder in 3 Sekunden. In diesem Ratgeber…

Mehr solcher Vergleiche?

Jetzt kostenlos abonnieren.

Jeden Dienstag die besten Artikel aus dem Dr. Web-Magazin direkt in Ihr Postfach – kein Spam, jederzeit abmeldbar.