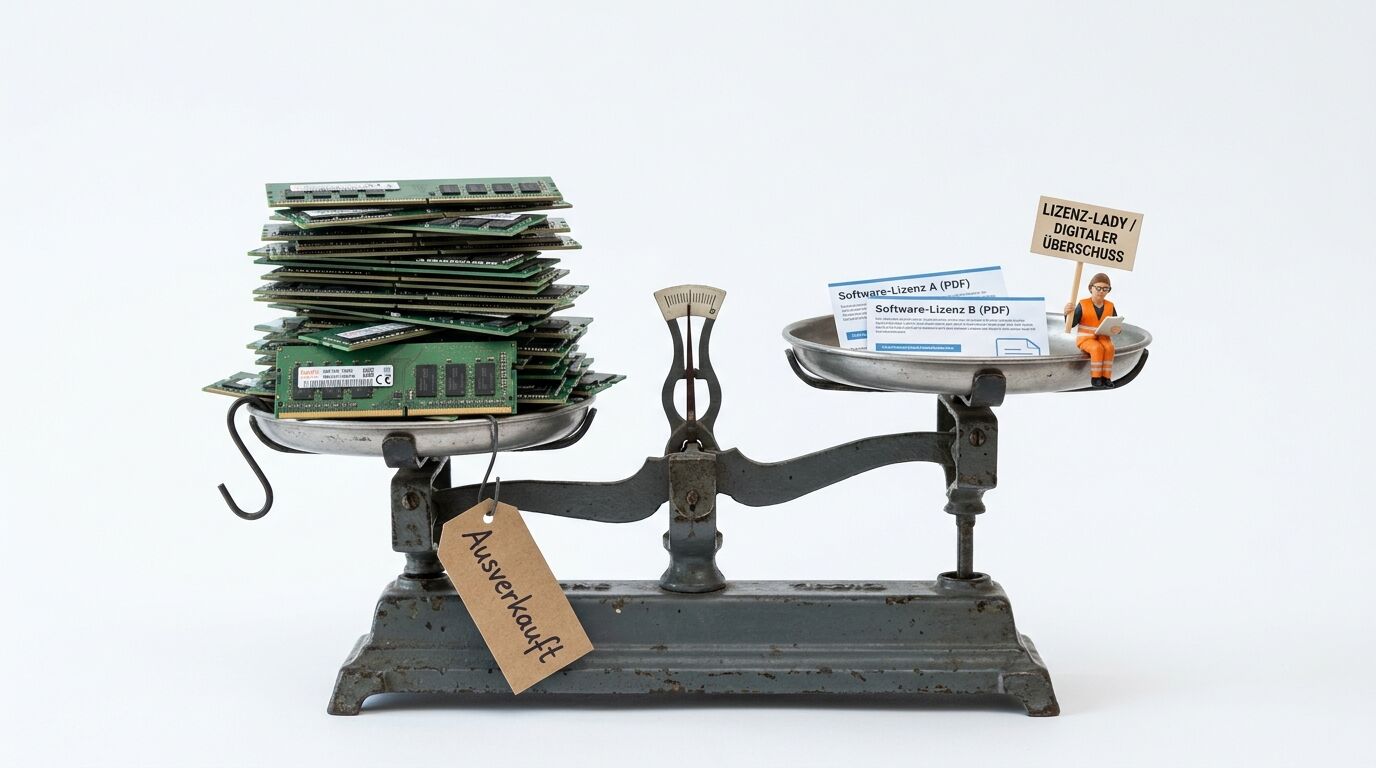

IBM hat mit einer vorbörslichen Gewinnwarnung an einem einzigen Handelstag fast 48 Milliarden Euro Börsenwert verloren. Der Grund ist keine schwache Nachfrage, sondern eine Verschiebung: Kunden zogen ihr Budget kurzfristig von Software und Beratung ab und steckten es in Server, Speicher und Arbeitsspeicher.

Die IBM-Gewinnwarnung vom 14. Juli 2026 hat den Konzern binnen Stunden fast ein Fünftel seines Werts gekostet. Dahinter steckt ein Muster, das jeden IT-Einkäufer betrifft: Der Hunger der KI-Rechenzentren nach Speicher lässt die Hardwarepreise steigen, und Unternehmen kaufen lieber jetzt Blech als später Lizenzen.

Das Wichtigste in Kürze

- Vorläufiger Q2-Umsatz 15,0 Milliarden Euro (17,2 Milliarden US-Dollar zum Kurs von 0,87 am 14. Juli 2026), unter der Markterwartung.

- Software plus 5 Prozent, Beratung stagniert, Infrastruktur minus 7 Prozent. Die Aktie verlor vorbörslich rund 20 Prozent.

- Ursache war ein Budgetschwenk: Kunden verlagerten Ende Juni Geld auf Server, Speicher und RAM, um sich knappe Hardware vor Preiserhöhungen zu sichern.

- Der Kurssturz riss ServiceNow, Salesforce und Accenture mit. Analysten sprachen prompt wieder von der „Doomsday-These“ für Softwareaktien.

Warum bricht IBMs Aktie um ein Fünftel ein?

IBM hat am 14. Juli 2026 vorbörslich einen vorläufigen Quartalsumsatz von 15,0 Milliarden Euro gemeldet und die Erwartungen verfehlt. Weil zugleich mehrere große Abschlüsse geplatzt sind, ist die Aktie um rund 20 Prozent eingebrochen und hat fast 48 Milliarden Euro Börsenwert vernichtet.

Der operative Gewinn je Aktie kletterte zwar auf 2,93 US-Dollar und lag 5 Prozent über dem Vorjahr, verfehlte aber die Analystenmarke. Entscheidend war die Aufteilung nach Sparten: Software legte 5 Prozent zu, die Beratung trat auf der Stelle, die Infrastruktur gab 7 Prozent nach.

Konzernchef Arvind Krishna nannte in seinem Brief an die Investoren einen konkreten Auslöser[1]. „In den letzten Juniwochen haben wir gesehen, wie Kunden ihre Quartalsausgaben auf Server, Speicher und Arbeitsspeicher verlagerten, um sich knappe Infrastruktur vor den erwarteten Preiserhöhungen zu sichern“, schrieb Krishna.

Die Wucht dieser Umschichtung hatte IBM unterschätzt. Zahlreiche Großverträge kamen nicht rechtzeitig zum Abschluss, zusätzlich lenkten branchenweite Cybersicherheitssorgen die Kunden ab. Das erklärte laut Krishna den Großteil des Fehlbetrags.

Wie frisst die KI-Hardware das Software-Budget?

Der KI-Ausbau treibt die Preise für Arbeitsspeicher und Server, weil gestapelter Speicher wie HBM für 2026 ausverkauft ist. Firmen ziehen Hardwarekäufe vor und schieben Software- sowie Beratungsprojekte auf. Genau dieses vorgezogene Blech fehlt IBM als verschobener Lizenzumsatz.

Der Mechanismus ist ein Verdrängungseffekt. Ein Euro, der heute in vorgezogenen RAM fließt, steht im selben Quartal nicht mehr für ein Software-Abo bereit. Dass die KI den Arbeitsspeicher regelrecht wegkauft, ist kein neues Phänomen, doch bei IBM schlug es erstmals hart in die Bilanz durch.

Der Preisdruck hat handfeste Gründe. Die Hyperscaler zahlen die Speicherchip-Fabriken vor und sichern sich die Produktion, Micron rüstet mit 217 Milliarden Euro auf, und die Ära des billigen RAM ist vorerst beendet. In dieser Lage handeln IT-Einkäufer rational, wenn sie Hardware horten.

Der Kurssturz ist nicht auf IBM beschränkt geblieben. ServiceNow und Cognizant haben jeweils rund 7 Prozent verloren, Accenture 8 Prozent, Salesforce 5 Prozent. Stolpert schon der breit aufgestellte Marktführer über verschobene Abschlüsse, fürchten Anleger dasselbe für die reinen Softwarehäuser.

Die IBM-Zahlen sind kein Betriebsunfall, sondern ein Vorbote. Solange die KI-Rechenzentren den Speichermarkt leerkaufen, konkurriert jede Software-Investition direkt mit dem Preisschild an der Hardware.

— Markus Seyfferth, Chefredakteur Dr. Web

Umsatz nach Sparten

Der Kurssturz zog die Softwarebranche mit

Was bedeutet die IBM-Warnung für Entscheider im DACH-Raum?

Für deutsche IT-Budgets gilt: Hardwarepreise steigen weiter, deshalb sollten Firmen Server und Speicher früh und langfristig beschaffen. Zugleich geraten Softwarebudgets unter Druck, weil dasselbe Geld nur einmal ausgegeben werden kann und die Beschaffung Vorrang bekommt.

Die Abhängigkeit verschärft die Lage: Europa fertigt praktisch keinen eigenen Speicher und hängt bei DRAM und HBM vollständig an drei Konzernen. Bei einem KI-Projekt für 2026 gehört die Lieferzeit für Speicher und Server deshalb von Anfang an in den Zeitplan, nicht erst in die Umsetzungsphase.

Ein zweiter Punkt aus Krishnas Brief verdient Beachtung: Auch die Cybersicherheit hat Abschlüsse verzögert, weil verunsicherte Kunden ihre Ressourcen in die Abwehr binden. Für DACH-Unternehmen unter NIS2 gehören Sicherheits- und Investitionsplanung damit zusammen gedacht, nicht nacheinander.

Praktisch heißt das: Hardwarebudgets für 2026 und 2027 mit steigenden Speicherpreisen kalkulieren, Softwareverträge mit Preisgleitklauseln absichern und bei eigener Rechenzentrumsplanung die Kopplung von Strom- und Hardwareengpass einpreisen. Die vollständigen Zahlen und den Jahresausblick legt IBM am 22. Juli 2026 vor.

Quelle

[1] IBM: „Arvind Krishna’s Letter to IBM Investors“ ↩

Mehr Newshunger?

- Speicher-Knappheit: Warum so teuer? Die KI ist schuld

- Warum investiert Micron 217 Milliarden Euro in Speicher?

- Speicherchip-Knappheit: Wer bekommt noch DRAM? Hyperscaler.

- Warum steigen die Speicherpreise 2026 wieder?

- DRAM-Preisabsprachen: Stecken die RAM-Riesen dahinter?

- Rechenzentren: Ist Notstrom der wahre KI-Engpass?