Microsoft Geschäftsmodell heute heißt: 282 Mrd. USD Umsatz, 102 Mrd. USD Reingewinn und eine 27-Prozent-Beteiligung an OpenAI, die mehr wert ist als das gesamte Apple-Services-Geschäft. Aus einem BASIC-Interpreter für einen Bausatz-Computer ist in fünfzig Jahren die teuerste Software-Maschine der Welt geworden.

Wer 2026 verstehen will, warum Wall Street den Konzern wie einen KI-Infrastruktur-Anbieter bewertet und nicht mehr wie einen Office-Lizenzgeber, muss vier Mal hinschauen: in eine Garage in Albuquerque, in einen Gerichtssaal in Washington, in ein Rechenzentrum in Iowa und in die Bilanz von Sam Altman.

Das Wichtigste in Kürze

- Microsoft schloss das Geschäftsjahr 2025 mit 282 Mrd. USD Umsatz und 102 Mrd. USD Reingewinn ab. Erstmals knackte ein reines Software- und Cloud-Unternehmen die 100-Mrd.-USD-Profitgrenze.

- Drei Säulen tragen das Microsoft Geschäftsmodell: Productivity & Business Processes (Office, LinkedIn, Dynamics), Intelligent Cloud (Azure, Server) und More Personal Computing (Windows, Xbox, Surface).

- Azure überschritt im Geschäftsjahr 2025 die 75-Mrd.-USD-Marke und wuchs zuletzt um 40 Prozent. Das KI-Geschäft erreichte im Frühjahr 2026 einen annualisierten Lauf von 37 Mrd. USD.

- Microsoft hält nach der OpenAI-Recapitalisierung im Oktober 2025 rund 27 Prozent an der OpenAI Group PBC, Buchwert etwa 135 Mrd. USD, bei einem Investment von kumuliert 13 Mrd. USD seit 2019.

Wie hat alles in einer Garage in Albuquerque angefangen?

Die Gründungslegende fängt mit einem Bluff an. Im Januar 1975 zeigt das Cover von Popular Electronics den Altair 8800, den ersten kommerziell vermarkteten Mikrocomputer.

Paul Allen schnappt sich die Ausgabe in Harvard Square, rennt zu Bill Gates ins Currier House der Harvard University und schlägt vor: Lass uns für dieses Ding einen BASIC-Interpreter schreiben.

Die beiden rufen den Altair-Hersteller MITS in Albuquerque an und behaupten, die Software sei fertig. Tatsächlich existiert noch keine Zeile Code. In acht Wochen programmieren Gates, Allen und der Harvard-Kommilitone Monte Davidoff das, was sie gerade verkauft haben.

Beim Flug nach New Mexico erinnert sich Allen kurz vor der Landung, dass er den Bootstrap Loader vergessen hat. Allen kritzelt das fehlende Stück auf einen Stenoblock. Auf der MITS-Anlage funktioniert die Demo. Der Drucker spuckt eine Vier aus, nachdem Allen 2+2 eingegeben hat. Aus diesem Moment heraus entsteht Microsoft.

Gegründet wird die Firma offiziell am 4. April 1975 in Albuquerque. Allen schlägt den Namen „Micro-Soft“ vor, eine Verkürzung aus Microcomputer und Software.

Bill Gates ist 19, Paul Allen 22. Im ersten Geschäftsjahr setzen die beiden 16.005 USD um. 1979 zieht das Unternehmen nach Bellevue im US-Bundesstaat Washington, weil sich Top-Programmierer leichter rekrutieren lassen.

Die Wirtschaftsgeschichte spricht später vom Garagen-Mythos. Tatsächlich war Microsoft nie eine klassische Garagenfirma, sondern eine Hotelzimmer-Bluff-Firma. Der Mythos der amerikanischen Tüftler-Gründung passt aber so gut, dass die Erzählung sich bis heute hält.

Die strategisch wichtigste Entscheidung der Frühphase fällt 1980. IBM sucht ein Betriebssystem für seinen geplanten Personal Computer. Microsoft besitzt keines. Statt zuzugeben, dass die Firma blank ist, kauft Allen für unter 100.000 USD ein CP/M-Clone namens 86-DOS von Seattle Computer Products, lizenziert das Produkt an IBM und behält sich das Recht vor, dasselbe Betriebssystem auch an alle anderen Hardware-Hersteller zu verkaufen.

IBM merkt nicht, dass damit der Klon-Markt freigegeben ist. Aus 86-DOS wird MS-DOS. Aus dem MS-DOS-Lizenzgeschäft wird die Geldmaschine, die später Windows finanziert. Aus der IBM-Klausel wird die Grundlage des PC-kompatiblen Marktes, in dem Microsoft fortan Hardwarehersteller gegeneinander ausspielt.

Wie wurde Microsoft mit MS-DOS und Windows zum Monopolisten?

Windows kommt 1985 auf den Markt, zunächst als grafischer Aufsatz auf MS-DOS, optisch inspiriert vom Apple Macintosh, den Steve Jobs ein Jahr zuvor vorgestellt hat. Der wirkliche Durchbruch gelingt 1990 mit Windows 3.0. Microsoft überzeugt 30 PC-Hersteller, das Betriebssystem ab Werk vorzuinstallieren.

Im ersten Jahr verkaufen sich allein vom Einzelplatz-Lizenzteil über eine Million Kopien. Die Zahl der Windows-kompatiblen Anwendungen steigt nach Daten der Strategie-Beratung Strategyzer von 700 vor dem Launch auf 5.000 im Jahr 1992.

Aus Geschäftsmodell-Perspektive ist Windows 3.0 ein Lehrbuchbeispiel für eingebaute Wechselkosten. Drei Hebel greifen ineinander. Die Vorinstallation senkt die Hürde für den Erstbenutzer auf null. Die grafische Oberfläche erzeugt eine Lernkurve, die spätere Anbieter überspringen müssen.

Die Anwendungsbibliothek wächst proportional zur Nutzerbasis, denn Entwickler programmieren für die Plattform, auf der die meisten Käufer sitzen. Wer einmal Excel statt Lotus 1-2-3 gelernt hat, wechselt nicht mehr zurück.

Mitte der 1990er liegt Microsoft mit 95 Prozent Marktanteil bei x86-PC-Betriebssystemen. Office wird zum Standard in Büros weltweit. Der Aktienkurs vervielfacht sich. Bill Gates wird 1995 zum reichsten Mann der Welt.

Die Cash-Maschine aus Lizenzeinnahmen kennt damals nur eine Richtung: nach oben. Genau diese Marktstellung ruft die Kartellbehörden auf den Plan.

| Jahr | Ereignis | Wirtschaftliche Folge |

|---|---|---|

| 1975 | Gründung in Albuquerque, BASIC für Altair 8800 | 16.005 USD Umsatz im ersten Jahr |

| 1980 | IBM-Deal, 86-DOS für unter 100.000 USD gekauft | Grundlage MS-DOS-Lizenzgeschäft |

| 1985 | Windows 1.0 startet | Grafischer Aufsatz auf MS-DOS |

| 1986 | Börsengang an der NASDAQ | Drei Milliardäre, rund 12.000 Mitarbeiter-Millionäre |

| 1990 | Windows 3.0, OEM-Vorinstallation | Lock-in der PC-Industrie |

| 1995 | Windows 95, Internet Explorer kostenlos gebündelt | Anfang des Browser-Krieges |

Warum stand Microsoft 2000 kurz vor der Zerschlagung?

Im Mai 1998 verklagt das US-Justizministerium gemeinsam mit 20 Bundesstaaten den Konzern wegen Verstößen gegen Abschnitt 1 und 2 des Sherman Antitrust Act von 1890. Der Hauptvorwurf: Microsoft missbraucht die Marktmacht von Windows, indem das Unternehmen den Internet Explorer kostenlos in das Betriebssystem integriert und damit Netscape Navigator aus dem Markt drängt. Der Vorsitzende Richter Thomas Penfield Jackson ordnet am 5. November 1999 die Findings of Fact an.

Microsofts Dominanz bei x86-PC-Betriebssystemen sei ein Monopol, und das Unternehmen habe Bedrohungen dieser Position aktiv zerschlagen. Apple, Java, Netscape, Lotus Notes, RealNetworks und Linux werden namentlich genannt.

Am 3. April 2000 erfolgt die juristische Eskalation. Jackson sieht den Sherman Act verletzt, und am 7. Juni 2000 verfügt der Richter die Zerschlagung. Microsoft soll in zwei separate Firmen aufgespalten werden, eine für das Betriebssystem, eine für Anwendungen wie Office und Internet Explorer.

Wer 2000 die Wirtschaftspresse las, hielt das Ende des integrierten Microsoft-Modells für besiegelt.

Dann passieren zwei Dinge gleichzeitig. Microsoft legt Berufung ein. Und Richter Jackson redet während des laufenden Verfahrens mit Journalisten, was die D.C. Circuit Court of Appeals als Verstoß gegen die richterlichen Verhaltensregeln wertet.

Am 28. Juni 2001 bestätigt das Berufungsgericht zwar das Monopolurteil, kippt aber die Zerschlagungsanordnung und entfernt Jackson vom Fall. Im September 2001 verkündet das US-Justizministerium unter der neuen Bush-Regierung, dass eine Aufspaltung nicht mehr verfolgt wird.

Im November 2001 einigt sich Microsoft mit dem DOJ auf einen Vergleich. Der Konzern muss seine APIs für Drittentwickler öffnen, darf Internet Explorer aber gebündelt halten.

Aus Geschäftsmodell-Sicht ist die juristische Beinahe-Katastrophe der wichtigste Lerneffekt der Microsoft-Geschichte. Die Firma hat überlebt, weil ein Richter zu eitel war und eine neue Regierung das Verfahren herunterdimmte.

Beides war Glück, kein Verdienst. Wie ähnlich gelagerte Verfahren heute Big Tech treffen, lässt sich am Google-Geschäftsmodell-Sezier-Artikel nachvollziehen, wo ein Bundesrichter in Washington 2024 das Suchmaschinen-Monopol bescheinigt hat. Microsofts damaliger Vergleich gilt heute als Blaupause für genau diese Verfahren.

Wie verdient Microsoft heute Geld?

Das Microsoft Geschäftsmodell ruht aktuell auf drei Segmenten, die sich gegenseitig stützen.

Das Unternehmen weist die Aufteilung seit Jahren konsistent so aus, und genau diese Konsistenz erleichtert den Vergleich mit Wettbewerbe

rn. Im Geschäftsjahr 2025, das am 30. Juni 2025 endete, lag der Gesamtumsatz nach SEC-Filings bei 281,7 Mrd. USD. Der Reingewinn erreichte 101,8 Mrd. USD und war damit die erste Hundert-Milliarden-Marke, die ein reines Software- und Cloud-Unternehmen jemals überschritten hat.

Säule eins heißt Productivity and Business Processes. Hier sitzen Microsoft 365 (das frühere Office), LinkedIn und Dynamics 365, das CRM- und ERP-Angebot. Im Quartal endend 30. September 2025 (Q1 FY26) setzte das Segment 33 Mrd. USD um, ein Plus von 17 Prozent. Microsoft 365 Commercial wuchs um 17 Prozent, Microsoft 365 Consumer um 26 Prozent, LinkedIn um 10 Prozent, Dynamics 365 um 18 Prozent.

Die Logik des Segments ist die Abkehr vom Box-Verkauf hin zum Abonnement. Ein Office-2007-Käufer zahlte einmal. Ein Microsoft-365-Business-Standard-Abonnent zahlt jeden Monat, dauerhaft, mit Preiserhöhungsoptionen.

Säule zwei heißt Intelligent Cloud. Hier liegen Azure, Server-Produkte und die KI-Plattform Foundry. Im selben Quartal erwirtschaftete das Segment 30,9 Mrd. USD, ein Plus von 28 Prozent. Azure allein wuchs um 40 Prozent. Im Gesamtjahr 2025 überschritt Azure erstmals die 75-Mrd.-USD-Marke.

Microsoft Cloud, das die kommerziellen Cloud-Anteile aus allen Segmenten zusammenfasst, kam im Geschäftsjahr 2025 auf 168,9 Mrd. USD, ein Wachstum von 23 Prozent. Microsofts ausstehende vertragliche Cloud-Verpflichtungen (Remaining Performance Obligation) liegen bei 392 Mrd. USD, ein Plus von 51 Prozent gegenüber dem Vorjahr. Das ist ein Auftragsbestand, der die Größenordnung der gesamten Software-Industrie der 1990er übertrifft.

Säule drei heißt More Personal Computing. Windows-Lizenzen für PC-Hersteller, Surface-Geräte, Xbox-Konsolen, Activision-Blizzard-Spiele, Bing-Suche und Werbung. Hier sitzt das alte Microsoft-Modell, also das Geschäft mit Endkunden und der Hardware.

Der Bereich wächst langsamer als die anderen beiden, generiert aber stabile Margen und liefert die Konsumenten-Daten, die das Werbegeschäft füttern.

| Segment | Umsatz Q1 FY26 (USD) | Wachstum | Wichtigste Produkte |

|---|---|---|---|

| Productivity & Business Processes | 33,0 Mrd. | +17 % | Microsoft 365, LinkedIn, Dynamics 365, Teams |

| Intelligent Cloud | 30,9 Mrd. | +28 % | Azure (+40 %), Foundry, Windows Server, GitHub |

| More Personal Computing | 13,8 Mrd. | +4 % | Windows OEM, Xbox, Surface, Bing, Activision |

| Gesamt | 77,7 Mrd. | +18 % | Operating Income 38 Mrd. USD |

Quartalszahlen aus dem Microsoft 8-K vom 29. Oktober 2025, Geschäftsjahresende 30. Juni. Operating Income laut SEC-Filing. Die nachfolgenden Wachstumsraten bezeichnen Vergleichsperioden mit dem Vorjahresquartal in nominaler Rechnung.

Was steckt hinter dem Cloud-Pivot unter Satya Nadella?

Im Februar 2014 übernimmt Satya Nadella die CEO-Position von Steve Ballmer. Ballmer hatte den Konzern zwölf Jahre lang geführt, war dabei verlässlich profitabel geblieben, hatte aber jeden großen Plattformwechsel verpasst. Smartphones gingen an Apple und Google, Cloud Computing an Amazon Web Services, soziale Netzwerke an Facebook. Microsoft galt 2013 als Bürokratie, die ihre Vergangenheit melkte.

Nadella, ein indischer Ingenieur, der seit 1992 für Microsoft arbeitet, zuletzt verantwortlich für die Cloud-Sparte, kippt die Strategie binnen Monaten.

Der zentrale Schritt heißt Cloud-first. Microsoft hört auf, Windows als Identität zu verteidigen, und definiert sich neu als Cloud-Infrastruktur-Anbieter. Das hat drei Konsequenzen, die das Geschäftsmodell strukturell verändern. Erstens öffnet sich Office für iPhone und Android, also für jene Geräte, die Ballmer noch belächelt hatte. Zweitens wird Azure mit aggressiven Preisen und Enterprise-Vertrieb gegen AWS in Stellung gebracht.

Drittens entstehen unter Nadella neue strategische Aufkäufe, die das frühere Microsoft so nie unterschrieben hätte: Mojang (Minecraft) 2014 für 2,5 Mrd. USD, LinkedIn 2016 für 26,2 Mrd. USD, GitHub 2018 für 7,5 Mrd. USD, Nuance 2022 für 19,7 Mrd. USD und Activision Blizzard 2023 für 68,7 Mrd. USD.

Aus Sicht der Bilanz ist Activision die folgenreichste Übernahme. Der Deal schloss am 13. Oktober 2023 nach 21 Monaten regulatorischer Prüfung und brachte Microsoft die Franchises Call of Duty, World of Warcraft, Candy Crush, Diablo und Overwatch unter ein Dach mit Xbox Game Pass.

Britische und EU-Wettbewerbshüter hatten den Deal mehrfach blockiert. Microsoft musste Cloud-Gaming-Rechte für Activision-Titel außerhalb des Europäischen Wirtschaftsraums an Ubisoft abgeben, bevor die britische CMA grünes Licht gab.

Die Mechanik des Bayern-München-Modells, wo Markenrechte und Merchandise als Margen-Boost dienen, beschreibt das FC-Bayern-Geschäftsmodell aus derselben Rubrik. Microsoft macht das Gleiche, nur mit Game Pass statt mit Trikots.

Nadellas wirtschaftlich wichtigster Hebel ist aber nicht der Zukauf. Der Hebel liegt in der Umstellung von Lizenz auf Abo. Wer früher Office 2010 für 379 USD kaufte, zahlte einmalig. Wer heute Microsoft 365 Business Standard bucht, zahlt monatlich 12,50 USD pro Nutzer. Bei einer Firma mit 100 Mitarbeitern macht das 15.000 USD pro Jahr, jedes Jahr, mit Preisindex. Wall Street bewertet wiederkehrende Umsätze mit höheren Multiples als Einmalverkäufe.

Genau diese Umstellung erklärt, warum Microsofts Aktienkurs seit Nadellas Amtsantritt 2014 um den Faktor zehn gestiegen ist.

Wie groß ist Microsofts Wette auf OpenAI?

Im Juli 2019 investiert Microsoft erstmals 1 Mrd. USD in OpenAI, damals noch eine relativ kleine Forschungsorganisation rund um Sam Altman. Die strategische Idee ist eine Wette in zwei Richtungen: OpenAI bekommt Compute-Kapazität auf Azure, Microsoft bekommt exklusiven Cloud-Zugang zu den entstehenden Modellen.

Aus der Anfangsinvestition werden bis 2023 insgesamt 13 Mrd. USD an zugesagtem Kapital, von denen nach Microsofts 10-Q zum 31. März 2026 bereits 11,8 Mrd. USD eingezahlt sind.

Die wirklich entscheidende Operation findet im Oktober 2025 statt. OpenAI restrukturiert sich in eine OpenAI Group Public Benefit Corporation. Microsoft verwandelt seine bisherigen komplexen Investmentvereinbarungen in eine direkte Eigenkapital-Beteiligung von rund 27 Prozent, bewertet zu diesem Zeitpunkt mit etwa 135 Mrd. USD.

Ohne die Verwässerung durch die jüngsten OpenAI-Finanzierungsrunden hätte Microsoft 32,5 Prozent gehalten. Trotz der Verwässerung verbuchte Microsoft im laufenden Geschäftsjahr nach Angaben des 10-Q einen Nettogewinn von 5,9 Mrd. USD aus der OpenAI-Beteiligung, primär aus dem Dilution Gain der Recapitalisierung.

Wenn Microsoft seine 13 Milliarden USD in OpenAI heute mit 135 Milliarden bewertet, ist das ein 10-facher Multiple in sieben Jahren. Aber die eigentliche Pointe steht woanders: Jeder Dollar, den OpenAI an Compute ausgibt, fließt zurück nach Redmond. Microsoft verdient an OpenAI dreimal: als Aktionär, als exklusiver Cloud-Anbieter und als Vertriebskanal für GPT-4o in Copilot.

— Markus Seyfferth, Chefredakteur Dr. Web

Die Verzahnung mit der Azure-Plattform ist das eigentliche Geschäftsmodell-Konstrukt. Jeder Trainingslauf von GPT-4o, o3 oder den kommenden Reasoning-Modellen läuft auf Microsoft-Silizium in Microsoft-Rechenzentren. Jede ChatGPT-Enterprise-Lizenz erzeugt Inference-Last, die wiederum auf Azure abgerechnet wird.

Sobald ein deutscher DAX-Konzern Copilot in seine Microsoft-365-Umgebung bucht, fließt die OpenAI-Lizenzgebühr durch Azure und kommt am Ende in der Konzernbilanz an zwei Stellen an. Microsoft macht Geld als Verkäufer, als Vermieter der Infrastruktur und als Anteilseigner des Produktherstellers.

Die Verzahnung hat Grenzen. Im Mai 2026 reichte Elon Musk eine 134-Mrd.-USD-Klage gegen Microsoft ein, die genau diese Mehrfach-Monetarisierung als wettbewerbswidrig angreift. Musk ist Mitgründer von OpenAI und betreibt mit xAI einen direkten Konkurrenten. Parallel berichtet CNBC im April 2026, dass Microsoft und OpenAI ihre Vereinbarung umgebaut haben.

Die Umsatzbeteiligungen sind gedeckelt, OpenAI darf neue Compute-Verträge mit anderen Anbietern abschließen. Microsoft wiederum darf jetzt eigenständig oder mit Drittpartnern an AGI arbeiten, ohne die alte Exklusivklausel. Das OpenAI-Geschäftsmodell trägt diese Lockerung in der Bewertung. Die Lockerung ist die wirtschaftliche Voraussetzung dafür, dass OpenAI das nächste Funding über die 1-Billion-Marke heben kann.

Welche Risiken bedrohen das Microsoft Geschäftsmodell?

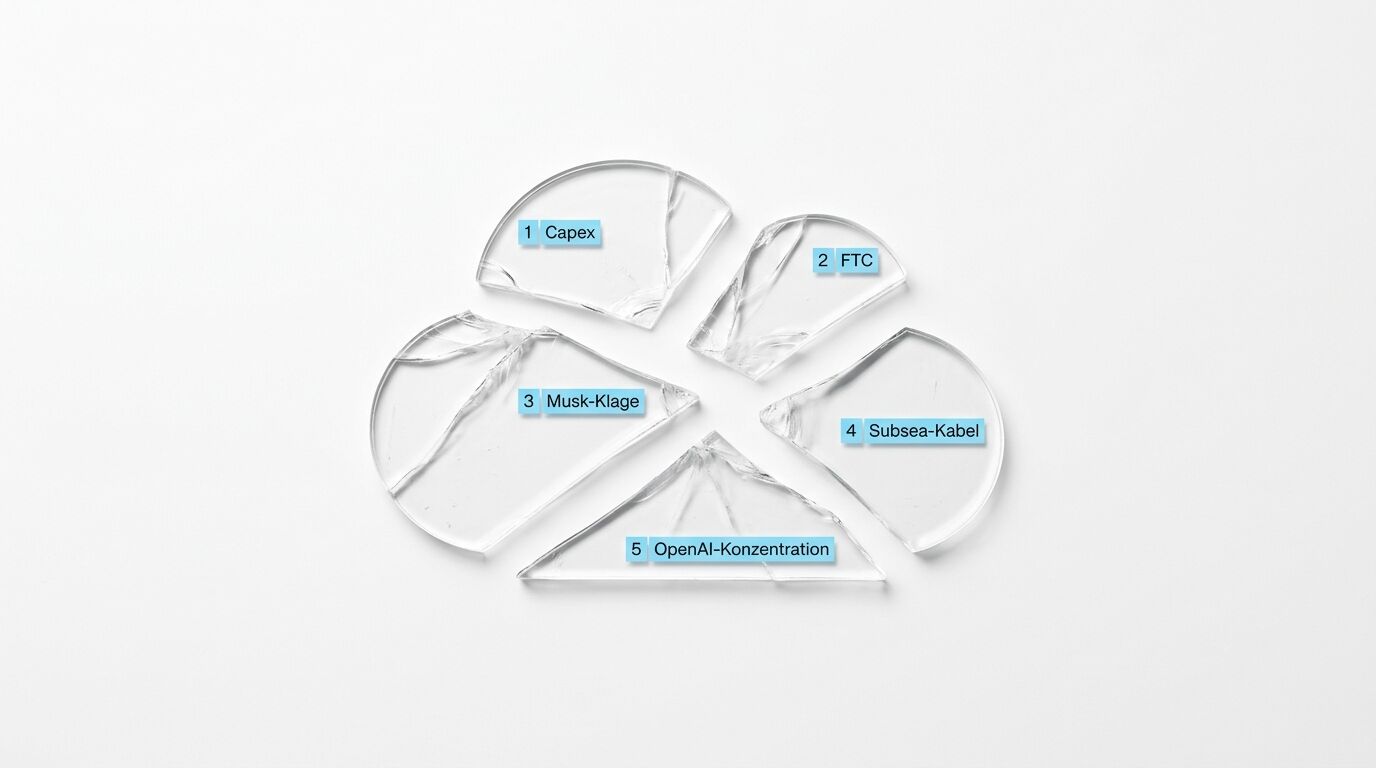

Das Microsoft Geschäftsmodell hat 2026 fünf strukturelle Bruchstellen. Wer den Konzern für unverwundbar hält, sollte einen Blick darauf werfen.

Risiko 1: KI-Investitionsblase

Microsofts Investitionen (Capital Expenditures) lagen im Geschäftsjahr 2025 bei 64,6 Mrd. USD, fast 50 Prozent über dem Vorjahr. Für 2026 erwarten Analysten von Simply Wall St rund 190 Mrd. USD an gesamten KI- und Cloud-Capex. Sobald die KI-Nachfrage hinter den Erwartungen zurückbleibt, stehen Abschreibungen im hohen zweistelligen Milliardenbereich im Raum. Der britische Hedgefonds TCI Fund Management hat im Frühjahr 2026 eine 8-Mrd.-USD-Position in Microsoft aufgelöst, explizit wegen Bedenken über die KI-Investitionsrendite.

Risiko 2: FTC-Untersuchung

Die US-Wettbewerbsbehörde FTC hat im November 2024 eine breit angelegte Untersuchung eingeleitet. Das laut Bloomberg „mehrere hundert Seiten lange“ Anforderungsdokument adressiert Softwarelizenzierung, IT-Sicherheit und KI. Die Behörde prüft, ob Microsoft seine Office-365-Stellung nutzt, um Azure-Adoption zu erzwingen. Sollte die FTC Bündelungs-Vorwürfe wie im Internet-Explorer-Fall von 1998 erfolgreich verfolgen, drohen erneut strukturelle Auflagen.

Risiko 3: OpenAI-Klagen

Elon Musks 134-Mrd.-USD-Klage gegen Microsoft und OpenAI ist 2026 die teuerste anhängige Klage gegen den Konzern. Parallel laufen Urheberrechtsklagen der New York Times und mehrerer Verlage gegen OpenAI, die wegen der Microsoft-Beteiligung auf Redmond zurückfallen können. Eine ungünstige Entscheidung könnte das Training neuer Modelle auf öffentlichen Daten erheblich verteuern.

Risiko 4: Geopolitik und Subsea-Kabel

Microsoft betreibt Rechenzentren in Frankfurt, Zürich, Irland, im Nahen Osten und in Asien. Die Golf-Region wird zunehmend zum KI-Standort, weil Energie billig und Wüstenfläche reichlich vorhanden ist. Damit hängen Daten und Anwendungen europäischer Kunden an Unterseekabeln, deren Routing politisch instabil geworden ist. Im Hinblick auf das EU-Datenschutzregime und die DSA-Compliance ist diese geografische Verteilung ein dauerhafter Stressfaktor.

Risiko 5: Kunden-Konzentration

Das KI-Wachstum kommt zu einem großen Teil aus wenigen Großkunden. OpenAI selbst ist Microsofts größter Azure-Abnehmer. Sollte OpenAI sein Wachstum drosseln, was angesichts der Cash-Burn-Lage durchaus realistisch ist, schlägt das direkt auf die Azure-Bilanz durch. Die Sparte Productivity & Business Processes ist solide diversifiziert, die Intelligent Cloud aber konzentriert.

Wohin steuert Microsoft bis 2030?

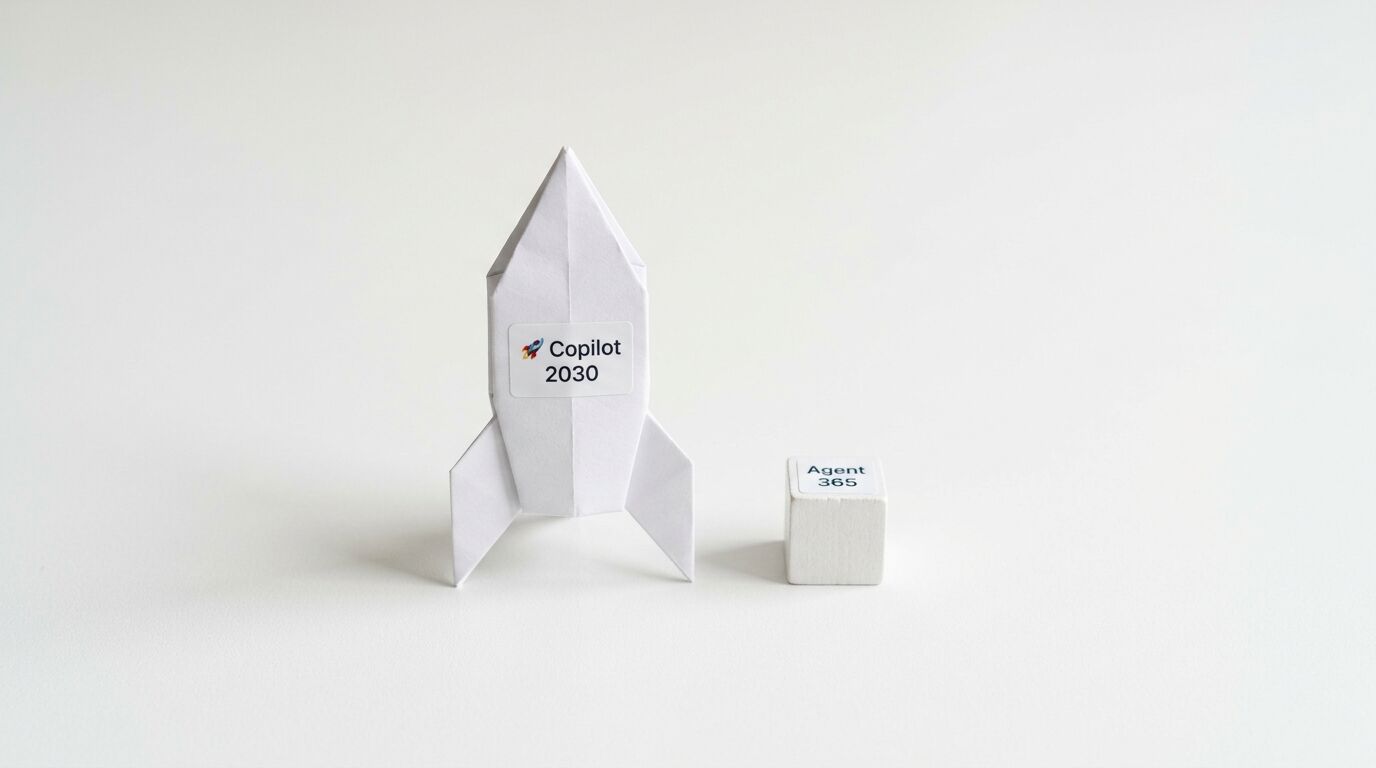

Drei Entwicklungen prägen den Pfad bis 2030. Die erste Entwicklung ist die Copilot-Diffusion. Microsoft positioniert Copilot als Standard-KI-Schicht in jedem Produkt: Microsoft 365 Copilot, GitHub Copilot, Dynamics Copilot, Security Copilot, Sales Copilot. Wer Microsoft 365 Business Standard bucht, zahlt 12,50 USD pro Nutzer und Monat.

Wer Copilot dazu nimmt, zahlt zusätzliche 30 USD pro Nutzer und Monat. Bei 400 Millionen kommerziellen Microsoft-365-Nutzern wäre eine Adoption von nur 25 Prozent gleichbedeutend mit 36 Mrd. USD zusätzlichem Jahresumsatz. GitHub Copilot ist im April 2026 auf Usage-basierte Preisgestaltung umgestellt worden, was bei Power-Usern höhere Pro-Kopf-Beiträge ermöglicht.

Die zweite Entwicklung heißt Agent 365. Microsoft hat im Frühjahr 2026 ein Governance-Framework für autonome KI-Agenten in Unternehmen freigegeben. Statt einzelner Copilots sollen Agenten ganze Workflows übernehmen, etwa Vertriebs-Lead-Routing, Compliance-Checks oder Recruiting-Vorselektion.

Aus Geschäftsmodell-Perspektive ist Agent 365 die Verlagerung von Software-as-a-Service zu Outcome-as-a-Service. Microsoft verkauft nicht mehr Lizenzen pro Nutzer, sondern abgerufene Agent-Aktionen pro Geschäftsprozess. Diese Verschiebung erfordert neue Preismodelle, die Microsoft gerade durchprobiert.

Die dritte Entwicklung ist die Eigenständigkeit von KI. Die neue Vereinbarung mit OpenAI gestattet Microsoft erstmals, AGI-Forschung allein oder mit Drittpartnern zu betreiben. Microsoft AI unter Mustafa Suleyman, der 2024 vom KI-Unternehmen Inflection AI rekrutiert wurde, arbeitet an eigenen Modellen.

Sollte Microsoft binnen drei Jahren ein wettbewerbsfähiges Foundation Model aus eigener Hand zeigen, wäre die Abhängigkeit von OpenAI relativiert. Damit hätte der Konzern, was er seit 2019 vermisst hat: ein eigenes Pferd im Rennen, das nicht von Sam Altmans Entscheidungen abhängt.

Microsofts Marktkapitalisierung liegt am 15. Mai 2026 nach Daten von Stock Analysis bei 3,13 Bio. USD und damit auf Platz vier der wertvollsten börsennotierten Unternehmen weltweit, hinter Nvidia, Alphabet und Apple. Im Oktober 2025 hatte der Konzern kurzzeitig die 4-Bio.-USD-Marke berührt, bevor enttäuschende Q2-Zahlen am 28. Januar 2026 den Kurs von 481 auf 393 USD drückten.

Die Aktie hat 2026 rund 7 Prozent verloren, während Nvidia und Alphabet zulegten. Wer die Geschäftsmodelle der drei großen KI-Hyperscaler vergleicht, sieht beim Apple-Geschäftsmodell denselben Versuch, KI nachträglich einzukaufen, und bei Google dieselbe Frage nach der KI-Investitionsrendite. Microsoft ist mittendrin, mit dem Vorteil, früh investiert zu haben, und dem Nachteil, am stärksten an OpenAI gekoppelt zu sein.

Glossar

Annual Recurring Revenue (ARR)

Jahresumsatzrate aus wiederkehrenden Verträgen, hochgerechnet auf zwölf Monate. Microsoft nutzt die Kennzahl, um die KI-Geschäftsentwicklung zu zeigen. Aktueller KI-ARR: rund 37 Mrd. USD.

Azure

Microsofts Cloud-Computing-Plattform, gestartet 2010 unter dem Namen Windows Azure. Bietet Infrastruktur-, Plattform- und Software-Dienste. Hauptkonkurrent von Amazon Web Services und Google Cloud Platform.

Capital Expenditures (Capex)

Investitionsausgaben in langlebige Wirtschaftsgüter wie Rechenzentren, Server, Netzwerktechnik. Microsofts Capex lag im Geschäftsjahr 2025 bei 64,6 Mrd. USD.

Copilot

Microsofts KI-Assistenzsystem, integriert in Microsoft 365, GitHub, Dynamics, Power Platform und Windows. Aufpreis-Produkt zu bestehenden Abonnements. Ergänzt Office-Dokumente, Code, Vertriebsprozesse und Sicherheitsprüfungen um generative KI-Funktionen.

Dilution Gain

Buchhalterischer Gewinn, der entsteht, sobald ein Beteiligungsunternehmen frisches Kapital zu einer höheren Bewertung aufnimmt, sodass der Anteil des bestehenden Investors zwar schrumpft, sein Buchwert aber steigt. Microsoft verbuchte einen solchen Gewinn nach der OpenAI-Recapitalisierung.

Foundry (Azure AI Foundry)

Azure-Plattform für Design, Anpassung und Management von KI-Anwendungen. Bietet Modelle von OpenAI, DeepSeek, Meta, xAI und Mistral parallel an. Inferencing-Throughput wird einmal bezahlt und auf alle Modelle angewendet.

Intelligent Cloud

Microsoft-Segment, das Azure, Server-Produkte, Foundry und Enterprise-Services bündelt. Im Q1 FY26 stärkste Wachstumssäule mit 28 Prozent.

Microsoft 365

Abonnement-Bundle aus Word, Excel, PowerPoint, Outlook, Teams, OneDrive, SharePoint und weiteren Anwendungen. Hervorgegangen aus Office 365, umbenannt 2020. Verfügbar in Privat-, Business- und Enterprise-Tarifen.

OEM-Vorinstallation

Vereinbarung mit Original Equipment Manufacturers, bei der Windows ab Werk auf neuen PCs installiert wird. War in den 1990ern der zentrale Hebel des Windows-Monopols. Heute weniger relevant, weil PC-Verkäufe nicht mehr das Hauptgeschäft sind.

Public Benefit Corporation (PBC)

US-Rechtsform, die kommerzielle Ziele mit einem gesellschaftlichen Auftrag verbindet. OpenAI Group ist seit Oktober 2025 als PBC organisiert. Erlaubt eigenständige Kapitalaufnahme bei gleichzeitiger Selbstverpflichtung auf die Foundation-Mission.

Remaining Performance Obligation (RPO)

Vertraglich zugesagte, aber noch nicht realisierte Umsätze. Microsofts kommerzieller RPO liegt bei 392 Mrd. USD, ein Indikator für den Auftragsbestand auf Jahre hinaus.

Sherman Antitrust Act

US-Wettbewerbsgesetz von 1890. Abschnitt 1 verbietet wettbewerbsbeschränkende Absprachen, Abschnitt 2 die Monopolbildung. Grundlage der Microsoft-Verfahren von 1998 bis 2001.

FAQ: Microsoft Geschäftsmodell

Wie verdient Microsoft Geld?

Microsoft erwirtschaftet sein Geld über drei Segmente. Productivity and Business Processes mit Microsoft 365, LinkedIn und Dynamics 365 macht rund 42 Prozent des Umsatzes aus. Intelligent Cloud mit Azure, Server-Produkten und Foundry kommt auf rund 40 Prozent. More Personal Computing mit Windows, Xbox und Surface trägt rund 18 Prozent bei. Im Geschäftsjahr 2025 lag der Gesamtumsatz bei 281,7 Mrd. USD.

Wie groß ist Microsofts Anteil an OpenAI?

Nach der OpenAI-Recapitalisierung im Oktober 2025 hält Microsoft rund 27 Prozent an der OpenAI Group Public Benefit Corporation. Der Buchwert dieser Beteiligung beträgt nach Microsofts 10-Q-Filing rund 135 Mrd. USD bei einem kumulierten Investment von 13 Mrd. USD seit 2019. Ohne die jüngsten OpenAI-Finanzierungsrunden hätte Microsoft 32,5 Prozent gehalten.

Wem gehört Microsoft heute?

Microsoft ist ein börsennotiertes Unternehmen an der NASDAQ. Die Aktien streuen breit über institutionelle Investoren wie Vanguard, BlackRock und State Street. Bill Gates hält nach mehreren Verkäufen für seine Stiftung noch rund 1 Prozent. Steve Ballmer, ehemaliger CEO, ist mit rund 4 Prozent größter Einzelaktionär. Vorstandsvorsitzender ist Satya Nadella seit Februar 2014.

Wie viel Umsatz macht Microsoft pro Jahr?

Im Geschäftsjahr 2025, das am 30. Juni 2025 endete, erzielte Microsoft einen Umsatz von 281,7 Mrd. USD und einen Reingewinn von 101,8 Mrd. USD. Damit ist Microsoft das erste reine Software- und Cloud-Unternehmen, das jemals die 100-Mrd.-USD-Profitmarke überschritten hat. Im ersten Quartal des Geschäftsjahres 2026 lag der Umsatz bei 77,7 Mrd. USD, ein Plus von 18 Prozent.

Ist Microsoft ein Monopol?

Aus juristischer Sicht hat ein US-Bundesgericht 1999 und 2000 festgestellt, dass Microsoft im Markt für x86-PC-Betriebssysteme ein Monopol besessen und ausgenutzt hat. Das D.C. Circuit Court of Appeals bestätigte das Monopolurteil 2001, kippte aber die Zerschlagungsanordnung. Aktuell prüft die FTC seit November 2024, ob Microsoft seine Office-Stellung nutzt, um Azure-Adoption zu erzwingen. Eine neue Monopolfeststellung steht 2026 aber nicht im Raum.

Warum ist Microsoft so erfolgreich?

Microsoft hat drei strategische Hebel kombiniert. Erstens die Umstellung vom Box-Verkauf zum Abonnement bei Office und Windows. Zweitens den frühen Pivot in die Cloud unter Satya Nadella ab 2014, der Azure als Nummer zwei hinter AWS positioniert hat. Drittens die OpenAI-Beteiligung ab 2019, die Microsoft zur zentralen KI-Infrastruktur-Plattform gemacht hat. Die Kombination aus wiederkehrenden Umsätzen, Cloud-Skaleneffekten und KI-Vorsprung erklärt den Aufstieg auf 3,13 Bio. USD Marktwert.

Quellen

- Microsoft 8-K Filing Q1 FY26, SEC, 29.10.2025 (abgerufen 18.05.2026)

- Microsoft 10-K Annual Report Fiscal Year 2025, microsoft.com/investor (abgerufen 18.05.2026)

- OpenAI: „The next chapter of the Microsoft–OpenAI partnership“, openai.com, Oktober 2025

- CNBC: „OpenAI shakes up partnership with Microsoft, capping revenue share payments“, 27.04.2026

- Investing.com Analysis: „Why OpenAI’s IPO Plans Could Be a Massive Win for Microsoft„, Mai 2026

- D.C. Circuit Court of Appeals, United States v. Microsoft Corp., 253 F.3d 34, 28.06.2001

- Handelsblatt: „Kartellbehörde in den USA geht gegen Microsoft vor“, 27.11.2024

- Simply Wall St: Microsoft Stock Analysis Q3 FY26, Mai 2026

- Stockanalysis.com: Microsoft Market Cap, 15.05.2026

- Strategyzer: „Microsoft Windows business model“, strategyzer.com

- SEC EDGAR: Microsoft 8-K, Activision Blizzard Acquisition Closing, 13.10.2023

- ECB Reference Exchange Rate USD/EUR, 15.05.2026 (1 EUR = 1,1628 USD)