Die Bohne ist an der Börse abgestürzt, Ihr Espresso bleibt teuer. Das ist kein Zufall, das ist System.

Kaffee kostet an der Rohstoffbörse in New York gerade so wenig wie seit anderthalb Jahren nicht mehr, rund 2,80 US-Dollar pro Pfund nach fast 3,92 Dollar im September 2025. An Ihrer Lieblingstheke hat das bisher niemand bemerkt.

Womit wir bei der einzigen Frage wären, die in dieser Geschichte wirklich zählt: Wohin verschwindet das Geld auf dem Weg vom äthiopischen Hochland in Ihre Tasse, und warum kommt es nie zurück, wenn der Preis sinkt?

Das Wichtigste in Kürze

- Der Arabica-Preis fiel 2026 auf ein 19-Monats-Tief, weil Brasilien eine Rekordernte von bis zu 76 Millionen Sack einfährt. Ihr Endpreis bleibt davon weitgehend unberührt.

- Kaffee ist nach Rohöl das zweitwichtigste Handelsgut der Welt, mit einem Marktwert von über 93 Milliarden US-Dollar (rund 81 Milliarden Euro).

- Vom Verkaufspreis einer Tasse landen beim Erzeuger der Bohne oft weniger als zehn Prozent. Den Rest teilen Röster, Handel, Staat und Gastronomie.

- Der Klimawandel könnte bis 2050 bis zu 60 Prozent der heutigen Arabica-Anbaufläche unbrauchbar machen. Ausgerechnet Brasilien trifft es am härtesten.

- Wenige Röstkonzerne wie Nestlé und JDE Peet’s beherrschen den Weltmarkt. Millionen Kleinbauern verhandeln gegen diese Übermacht einzeln.

1 Welches Handelsgut ist weltweit bedeutender als Kaffee? Aufklappen ↓

Auflösung aufdecken ↓

2 Wie viel vom Preis eines Café-Cappuccinos erreicht den Kaffeebauern oft? Aufklappen ↓

Auflösung aufdecken ↓

3 Warum gilt die Arabica-Pflanze als besonders empfindlich? Aufklappen ↓

Auflösung aufdecken ↓

4 Was geschah, als das Internationale Kaffeeabkommen 1989 zerbrach? Aufklappen ↓

Auflösung aufdecken ↓

5 Welches Land trifft der Klimawandel beim Arabica-Anbau besonders hart? Aufklappen ↓

Auflösung aufdecken ↓

Wie wird aus einer Kirsche die Bohne in Ihrer Tasse?

Kaffee ist botanisch betrachtet eine Mogelpackung. Was wir Bohne nennen, ist in Wahrheit der Kern einer Frucht, die aussieht wie eine kleine rote Kirsche und am Strauch in Büscheln hängt. Zwei Kerne pro Frucht, Bauch an Bauch, mit der flachen Seite zueinander.

Von den über hundert Arten der Gattung Coffea spielen wirtschaftlich nur zwei eine Rolle. Arabica macht knapp 70 Prozent des Weltmarkts aus, schmeckt feiner, säuerlicher, oft mit Anklängen von Beere oder Schokolade. Die Pflanze ist eine Diva.

Sie gedeiht nur im sogenannten Kaffeegürtel zwischen dem 23. nördlichen und dem 25. südlichen Breitengrad, am liebsten in Höhenlagen zwischen 1.000 und 2.000 Metern, bei gleichmäßigen 15 bis 24 Grad. Schon wenige Grad zu viel, etwas zu viel Wind, eine Dürre zur falschen Zeit, und der Ertrag bricht weg. Eine Pflanze, die so empfindlich ist wie ein Opernsänger mit Heuschnupfen.

Robusta dagegen ist der Prolet unter den Kaffeesorten, und ich meine das durchaus anerkennend. Die Pflanze hält mehr aus, wächst auch im Flachland, enthält fast doppelt so viel Koffein und schmeckt entsprechend ruppig. In jedem Espresso, der Ihnen morgens die Augen öffnet, steckt eine ordentliche Portion davon.

Bis aus der Kirsche überhaupt eine handelbare Bohne wird, vergehen drei bis vier Jahre, bevor ein Strauch das erste Mal trägt. Das ist der erste Hinweis darauf, warum Kaffeebauern selten reich werden: Wer heute auf einen hohen Preis reagieren will, erntet die Folgen seiner Entscheidung erst Jahre später, wenn der Markt längst gedreht hat.

Lesetipp: Kakao: Warum wird Schokolade zum Luxusgut?

Wie wurde ein äthiopischer Wachmacher zur Kolonialware?

Die schönste Legende der Kaffeegeschichte handelt von einem äthiopischen Ziegenhirten namens Kaldi, dessen Tiere nach dem Verzehr roter Beeren angeblich bis tief in die Nacht herumtollten. Hübsche Geschichte, vermutlich erfunden, aber sie trifft einen wahren Kern: Kaffee stammt aus dem Hochland Äthiopiens, von dort gelangte er über den Jemen in die arabische Welt.

In den Kaffeehäusern von Mekka, Kairo und später Konstantinopel wurde das Getränk zum Politikum, weil Menschen dort wach blieben, diskutierten und Obrigkeiten misstrauisch wurden. Mehrfach versuchten Herrscher, Kaffee zu verbieten. Das hat, wie bei Verboten von Genussmitteln üblich, hervorragend nicht funktioniert.

Der große Bruch kam mit dem Kolonialismus. Die Europäer wollten den Wachmacher nicht teuer einkaufen, sie wollten ihn selbst produzieren, in ihren Kolonien, mit fremder Arbeitskraft. Die Niederländer pflanzten auf Java, die Franzosen auf den Antillen, und Brasilien wurde zum Giganten, den es bis heute geblieben ist.

Der brasilianische Kaffee wuchs auf dem Rücken von Millionen versklavter Menschen aus Afrika. Das Land schaffte die Sklaverei erst 1888 ab, später als fast jede andere Nation der westlichen Welt, und der Kaffeeboom war einer der Hauptgründe für diese Verspätung. Wer billige Bohnen wollte, brauchte billige, also unbezahlte, Arbeit.

Deutschland war früh dabei, nicht als Produzent, sondern als Händler und Verbraucher. Hamburg und Bremen wurden zu den großen Umschlagplätzen Europas, und in Bremen sitzt mit der Rösterei-Tradition bis heute ein gutes Stück Kaffeegeschichte. Der Deutsche trinkt im Schnitt rund 170 Liter Kaffee im Jahr, mehr als Bier. Ein Detail, das jede Diskussion über deutsche Nationalgetränke beenden sollte.

Wie hat Kaffee die Weltkarte verändert?

Hier wird die Sache ernst, denn Rohstoffe sind nie nur Chemie, sie sind immer Politik. Kaffee hat Grenzen gezogen, Diktaturen finanziert und Abkommen gesprengt. Der Faden, der sich durch diese Geschichte zieht, lautet schlicht: Ressourcen schaffen Abhängigkeiten, Abhängigkeiten schaffen Konflikte.

Sechs Stationen, an denen die Bohne Grenzen zog, Kartelle schuf und Preise stürzen ließ. Rohstoffe sind nie nur Chemie, sie sind immer Politik.

Der koloniale Zugriff legte das Fundament. Europäische Mächte bauten ihre Kolonien zu Kaffeelieferanten um, und die Berliner Kongokonferenz von 1884 teilte Afrika unter den europäischen Mächten auf, ohne einen einzigen Afrikaner zu fragen. Ganze Wirtschaftssysteme wurden auf eine einzige Exportpflanze ausgerichtet, eine Struktur, an der etliche Länder bis heute laborieren.

Nach der Unabhängigkeit versuchten die Produzentenländer, die Kontrolle zurückzugewinnen. Das wichtigste Instrument war das Internationale Kaffeeabkommen von 1962, ein Kartell mit Quoten, das die Preise jahrzehntelang stabil hielt. Verbraucher- und Erzeugerländer saßen am selben Tisch, auch weil der Westen im Kalten Krieg verhindern wollte, dass verarmte Kaffeebauern zu Kommunisten wurden.

Genau hier zeigt sich, wie eng Kaffee und Geopolitik verflochten sind. Solange die Sowjetunion existierte, war ein stabiler Kaffeepreis für Washington ein Stabilitätsanker in Lateinamerika. Als das Abkommen 1989 zusammenbrach, fielen die Preise ins Bodenlose, und in mehreren Anbauländern folgten Armut, Migration und Gewalt.

Parallel stieg ein neuer Riese auf: Vietnam. Das Land setzte konsequent auf Robusta und wurde innerhalb weniger Jahrzehnte zum zweitgrößten Produzenten der Welt. Dieser Aufstieg drückte die Weltmarktpreise zusätzlich und ruinierte viele Arabica-Bauern in Mittelamerika, ein Verdrängungswettbewerb mit realen Verlierern.

Die Gegenwart liefert das jüngste Kapitel. Strafzölle der USA von zeitweise 50 Prozent auf brasilianische Importe, darunter Kaffee, haben die Preise zusätzlich verzerrt, wie die brasilianische Agentur Conab gewarnt hat. Wer glaubt, Kaffee sei ein Genussmittel ohne politische Sprengkraft, hat die Tagesschau der letzten Jahre verschlafen.

Warum ist Kaffee das zweitwichtigste Handelsgut?

Die nüchternen Zahlen sind beeindruckend genug. Weltweit werden täglich über zwei Milliarden Tassen Kaffee getrunken, der globale Marktwert lag 2023 bei mehr als 93 Milliarden US-Dollar, nach aktuellem EZB-Kurs rund 81 Milliarden Euro. Damit rangiert Kaffee als Handelsgut direkt hinter Erdöl.

Rund 26 Millionen Menschen in über 50 Ländern leben vom Kaffee, die meisten davon Kleinbauern. Die größten Produzenten sind Brasilien und Vietnam, die größten Verbraucher sitzen in Europa und Nordamerika. Eine klassische Nord-Süd-Achse, die der rote Faden dieser Geschichte ist.

Der Weltmarktpreis für Arabica entsteht nicht auf einer Plantage, sondern an der Terminbörse ICE in New York, gehandelt im Kontrakt „Coffee C“, der pfundweise in US-Cent notiert. Robusta wird in London gehandelt. Wer dort kauft und verkauft, sitzt selten auf einem Sack Bohnen, sondern auf Verträgen.

Diese Trennung von physischer Ware und finanzieller Wette ist entscheidend. Ein Spekulant in Manhattan kann den Preis bewegen, ohne je eine Kaffeekirsche gesehen zu haben, während der Bauer in Honduras die Folgen ausbaden muss. Genau hier sitzt einer der Geburtsfehler des Systems.

Deutschland ist in dieser Kette vollständig abhängig. Wir bauen keine einzige Bohne an, wir importieren, rösten, veredeln und exportieren teilweise sogar wieder. Die Wertschöpfung findet bei uns statt, der Anbau anderswo. Das ist ökonomisch clever und moralisch heikel zugleich.

Wo überall steckt Kaffee, wo Sie ihn nicht vermuten?

Kaffee ist längst nicht mehr nur das, was in der Tasse landet. Der eigentliche Wirkstoff, das Koffein, ist ein gefragter Industrierohstoff, und ein erheblicher Teil davon stammt aus entkoffeiniertem Kaffee, dem man die anregende Substanz entzogen hat.

Die folgende Übersicht zeigt, wo der Stoff sonst noch auftaucht:

| Produktkategorie | Konkretes Beispiel | Funktion des Kaffeebestandteils |

|---|---|---|

| Kosmetik | Anti-Cellulite-Cremes, Augenpflege | Koffein soll Haut straffen und Schwellungen mindern |

| Pharma | Schmerztabletten gegen Kopfschmerz | Koffein verstärkt die Wirkung von Schmerzmitteln |

| Energydrinks | Koffeinhaltige Getränke | Wachmacher-Effekt als Hauptverkaufsargument |

| Lebensmittel | Schokolade, Eis, Aromen | Geschmacksträger und Bitternote |

| Düngemittel | Garten- und Pflanzendünger | Kaffeesatz als stickstoffhaltiger Reststoff |

Besonders der Kaffeesatz erlebt gerade eine zweite Karriere. Start-ups gewinnen daraus Materialien für Tassen, Möbelplatten oder Biokunststoff, und in manchen Ländern wird er als Brennstoff zu Pellets gepresst. Aus Müll wird Rohstoff, eine der wenigen guten Nachrichten in dieser Geschichte.

Der Punkt dahinter ist ökonomisch interessant. Solange nur die Bohne zählt, bleibt der Bauer am unteren Ende der Wertschöpfung. Sobald Reststoffe Geld wert sind, entstehen neue Spielräume, allerdings meist wieder dort, wo die Verarbeitung stattfindet, also im Norden.

Wie setzt sich der Preis einer Tasse zusammen?

Jetzt öffnen wir die Blackbox. Nehmen wir einen Cappuccino für 3,50 Euro im Café, eine realistische Annahme für eine deutsche Großstadt. Wohin fließt dieses Geld? Die folgende Aufschlüsselung ist ein Modellszenario, das die Größenordnungen zeigt, nicht den Cent-genauen Einzelfall.

| Kostenbestandteil | Anteil (Szenario) | Wer kassiert |

|---|---|---|

| Rohkaffee (Bohne ab Hof) | etwa 4 bis 8 Prozent | Erzeugerland, Bauer |

| Verarbeitung, Röstung, Transport | etwa 10 bis 15 Prozent | Röster, Logistik |

| Miete, Personal, Maschine im Café | etwa 50 bis 60 Prozent | Gastronomie |

| Milch, Zucker, Verpackung | etwa 8 bis 12 Prozent | Zulieferer |

| Mehrwertsteuer | rund 16 Prozent (19 % auf Verzehr) | Staat |

| Gewinnmarge des Cafés | Rest | Betreiber |

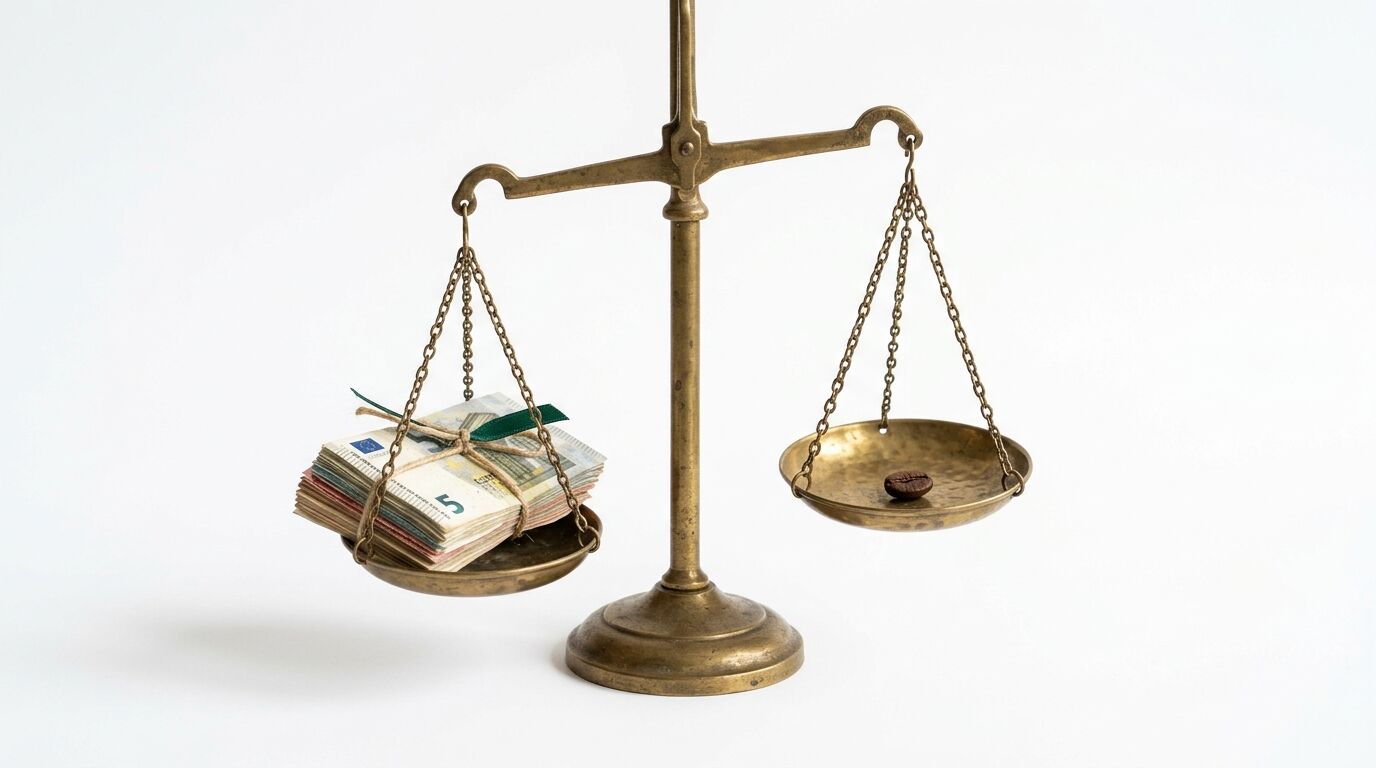

Die ernüchternde Erkenntnis steht in der ersten Zeile. Vom Café-Preis erreicht den Menschen, der die Bohne tatsächlich angebaut hat, oft weniger als ein Zehntel, im Extremfall ein paar Cent. Der Löwenanteil bleibt im Konsumland hängen, bei Miete, Personal und Steuer.

Beim verpackten Supermarktkaffee verschiebt sich das Bild, aber die Grundlogik bleibt. Selbst dort macht die Rohbohne selten mehr als ein Drittel des Ladenpreises aus, und auch hier verdient der Röster strukturell mehr als der Erzeuger.

Dazu kommt eine alte Bekannte aus der Rohstoffwelt, die Preisasymmetrie. Steigt der Börsenpreis, geben Händler und Röster ihn gern und schnell an Sie weiter. Sinkt er, wie aktuell, dann dauert die Weitergabe auffällig lange, falls sie überhaupt stattfindet. Raketen rauf, Federn runter, nennen Ökonomen dieses Muster.

Wer verdient an Kaffee, wer zahlt drauf?

Kommen wir zum Herzstück. Die Gewinner dieses Geschäfts sind die großen Röstkonzerne, allen voran Nestlé mit Nescafé und der Konzern JDE Peet’s mit Marken wie Jacobs und Senseo. Hinzu kommen Zwischenhändler und Spekulanten, die an der Volatilität verdienen.

Die Verlierer sind, wenig überraschend, die Kleinbauern. Sie tragen das volle Risiko von Wetter, Schädlingen und Preisstürzen, verfügen über keine Marktmacht und müssen oft verkaufen, sobald die Ernte reif ist, egal zu welchem Preis. Verhandeln kann nur, wer warten kann, und warten kann nur, wer Reserven hat.

Ökonomen kennen für dieses Muster den Begriff Ressourcenfluch. Länder mit reichen Rohstoffvorkommen entwickeln sich oft langsamer als rohstoffarme Länder, weil eine einzige Exportpflanze die gesamte Wirtschaft dominiert, Investitionen in andere Sektoren ausbleiben und die Politik korruptionsanfällig wird.

Das Gegenbeispiel ist lehrreich. Costa Rica hat früh auf Qualität, Bildung und Diversifizierung gesetzt und gilt heute als stabile Demokratie, während andere Kaffeeländer in Abhängigkeit und Krisen verharren. Der Unterschied liegt selten an der Bohne, fast immer an der Politik.

Ein Cappuccino für 3,50 € im Café: So verteilt sich Ihr Geld. Die Zahlen sind ein Modellszenario und zeigen die Größenordnungen, nicht den Cent-genauen Einzelfall.

So viel von Ihren 3,50 € erreicht den Menschen, der die Bohne tatsächlich angebaut hat. Den Löwenanteil verschlingen Miete, Personal und Steuer im Konsumland.

Solange beim Kaffeebauern in Honduras von einem Cappuccino zu 3,50 Euro nur ein paar Cent ankommen, ist jedes Siegel auf der Packung erst einmal Marketing und erst danach Moral. Bei Nestlé und JDE Peet’s entscheiden nicht die Anbauländer über den Preis, sondern eine Terminbörse in New York. Diese Schieflage hält sich seit Jahrzehnten, und sie wird sich nicht von selbst auflösen.

— Markus Seyfferth, Chefredakteur Dr. Web

Die menschliche Seite dieser Bilanz ist die eigentliche Geschichte. Hinter jedem Preisindex stehen Familien, deren Einkommen von einer Zahl abhängt, die in einer Stadt festgelegt wird, in der niemand Kaffee anbaut. Das ist das System, von dem im Teaser die Rede war.

Wie mächtig ist die Kaffee-Lobby?

Macht entsteht im Kaffeegeschäft durch Konzentration. Eine Handvoll Konzerne kontrolliert einen Großteil des weltweiten Röst- und Handelsvolumens, und diese Marktmacht verschafft ihnen einen enormen Verhandlungsvorteil gegenüber Millionen einzelner Bauern.

Ein zentrales Instrument der Branche ist das Framing über Siegel. Begriffe wie Fairtrade, Rainforest Alliance oder Bio versprechen dem Käufer ein gutes Gewissen, und viele dieser Programme leisten messbar Gutes. Zugleich sind sie ein Verkaufsargument, das höhere Endpreise rechtfertigt, von denen wiederum nur ein Teil beim Bauern landet.

Hier lohnt eine ehrliche Zwischenbilanz statt frommer Sprüche. Siegel sind besser als kein Siegel, aber sie ersetzen keine Marktmacht. Solange der Grundpreis an der Börse über Wohl und Wehe entscheidet, bleibt jedes Zertifikat ein Pflaster auf einer strukturellen Wunde.

Politisch bewegt sich dennoch etwas. Das deutsche Lieferkettensorgfaltspflichtengesetz und die EU-Entwaldungsverordnung zwingen Unternehmen, ihre Lieferketten offenzulegen und Mindeststandards einzuhalten. Die Branche klagt über Bürokratie, was bei neuen Pflichten ungefähr so überraschend ist wie Regen im April.

Wie kommen wir vom Preisdiktat los?

Wege aus der Abhängigkeit gibt es, sie sind nur mühsam. Der erste führt über den Direkthandel, bei dem Röster ohne Zwischenhändler direkt bei Kooperativen kaufen und höhere, stabilere Preise zahlen. Das funktioniert im Spezialitätensegment gut, im Massenmarkt bisher kaum.

Der zweite Weg ist die Anpassung an den Klimawandel, und der ist existenziell. Eine Schweizer Studie der Forschungsgruppe Geography of Food kommt zu dem Ergebnis, dass bis 2050 bis zu 60 Prozent der heutigen Arabica-Anbaufläche ungeeignet werden könnten, in Brasilien sogar ein Großteil. Das ist keine ferne Drohung, das ist die Lebensplanung der nächsten Bauerngeneration.

Die Forschung reagiert. Ein italienisches Team hat 2024 die bislang genaueste Genomkarte der Arabica-Pflanze erstellt, eine Grundlage, um widerstandsfähigere Sorten zu züchten. Höher gelegene Anbaugebiete und schattenspendender Mischanbau gehören ebenfalls zum Werkzeugkasten.

Bleibt der dritte Weg, die Kreislaufwirtschaft. Wenn aus Kaffeesatz Verpackungen, Möbel oder Energie werden, entsteht zusätzlicher Wert aus einem bisherigen Abfallprodukt. Allein wird das die Schieflage nicht beheben, aber es ist ein Baustein in einem Gebäude, das ohnehin neu gedacht werden muss.

Was bedeutet der Preissturz für Deutschland?

Für deutsche Verbraucher ist die Lage paradox. Der Börsenpreis fällt seit Monaten, doch im Supermarkt und im Café spüren Sie davon bisher fast nichts, weil die Branche Preissenkungen erfahrungsgemäß spät weitergibt. Geduld ist hier keine Tugend, sondern Ihre einzige Verhandlungsmasse.

Für deutsche Unternehmen, vor allem Röster und Gastronomen, ist der niedrige Einkaufspreis dagegen eine Atempause. Wer jetzt günstig einkauft und die Marge nicht sofort weitergibt, verbessert kurzfristig sein Ergebnis. Ob das langfristig klug ist, wenn Kunden die Spreizung bemerken, steht auf einem anderen Blatt.

Wie könnte es weitergehen? Drei Szenarien für die kommenden Monate:

- Optimistisch: Brasiliens Rekordernte hält den Börsenpreis niedrig, einzelne Röster geben die Ersparnis weiter, der Wettbewerb sorgt für leicht sinkende Regalpreise.

- Realistisch: Die Preise im Handel bleiben weitgehend stabil, die Marge wandert zu Röstern und Gastronomie, der Verbraucher merkt wenig.

- Pessimistisch: Ein Wetterschock in Brasilien oder neue Handelszölle drehen den Börsenpreis wieder nach oben, und diesmal landet der Anstieg postwendend in Ihrer Tasse.

Praktisch heißt das für Sie als Verbraucher: Vergleichen Sie Preise, achten Sie auf seriöse Siegel, und seien Sie skeptisch, wenn ein fallender Weltmarktpreis an der Theke spurlos verpufft. Für Unternehmer gilt: Wer jetzt langfristige Lieferverträge zu günstigen Konditionen sichert, kauft sich Planungssicherheit für den nächsten Sturm.

Glossar: 13 wichtige Fachbegriffe rund um Kaffee

Arabica

Arabica ist die bedeutendste Kaffeeart mit knapp 70 Prozent Weltmarktanteil. Sie schmeckt feiner und säuerlicher als Robusta, ist aber deutlich empfindlicher gegenüber Hitze, Trockenheit und Schädlingen.

Cash Crop

Eine Cash Crop ist eine Nutzpflanze, die nicht für den Eigenbedarf, sondern ausschließlich für den Verkauf und Export angebaut wird. Kaffee ist das klassische Beispiel einer solchen reinen Exportpflanze.

Coffee C

Coffee C ist der weltweite Referenzkontrakt für Arabica an der Börse ICE in New York. Der Kontrakt legt fest, welche Qualitäten zu welchen Auf- und Abschlägen handelbar sind.

Direkthandel

Direkthandel bezeichnet den Einkauf von Rohkaffee direkt bei Erzeugern oder Kooperativen, ohne Zwischenhändler. Ziel ist ein höherer und stabilerer Erlös für die Bauern.

Internationales Kaffeeabkommen

Das Internationale Kaffeeabkommen von 1962 war ein Quotensystem, das den Weltmarktpreis jahrzehntelang stabilisierte. Sein Zusammenbruch 1989 löste einen drastischen Preisverfall aus.

Kaffeegürtel

Der Kaffeegürtel ist die tropische Anbauzone zwischen dem 23. nördlichen und 25. südlichen Breitengrad. Nur dort herrschen die klimatischen Bedingungen für wirtschaftlichen Kaffeeanbau.

Kaffeerost

Kaffeerost ist eine Pilzkrankheit, die Blätter befällt und ganze Ernten vernichten kann. In Mexiko hat der Rost die Erträge zeitweise um zwei Drittel einbrechen lassen.

Koffein

Koffein ist der anregende Wirkstoff des Kaffees und ein gefragter Industrierohstoff. Robusta enthält fast doppelt so viel davon wie Arabica.

Preisasymmetrie

Preisasymmetrie beschreibt das Muster, dass Endpreise bei steigenden Rohstoffkosten schnell angehoben, bei fallenden Kosten aber nur zögerlich gesenkt werden.

Ressourcenfluch

Ressourcenfluch bezeichnet das Phänomen, dass rohstoffreiche Länder sich oft langsamer entwickeln als rohstoffarme, weil eine einzige Exportware die Wirtschaft dominiert.

Robusta

Robusta ist die zweite große Kaffeeart, widerstandsfähiger und koffeinreicher als Arabica, aber im Geschmack ruppiger. Vietnam ist der größte Robusta-Produzent der Welt.

Sack

Ein Sack ist die übliche Handelseinheit für Rohkaffee und fasst standardisiert 60 Kilogramm. Welternten werden in Millionen Sack gemessen.

Terminbörse

Eine Terminbörse handelt Verträge über zukünftige Lieferungen einer Ware zu heute festgelegten Preisen. Kaffee wird dort gehandelt, ohne dass physische Bohnen den Besitzer wechseln müssen.